PMI超预期!为何指数上攻乏力?

正文:

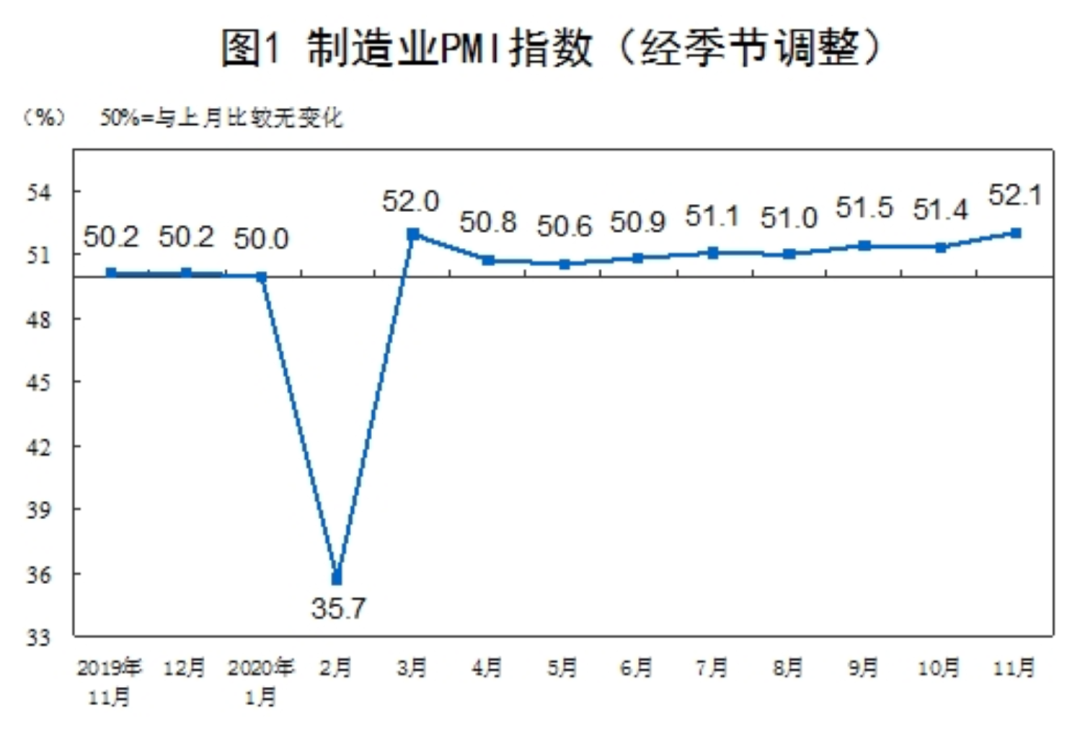

今天统计局公布了11月份PMI,数据非常好,11月制造业PMI升至52.1,连续9个月高于临界点,预期为51.5,前值为51.4。11月非制造业PMI升至56.4,预期为56,前值为56.2。

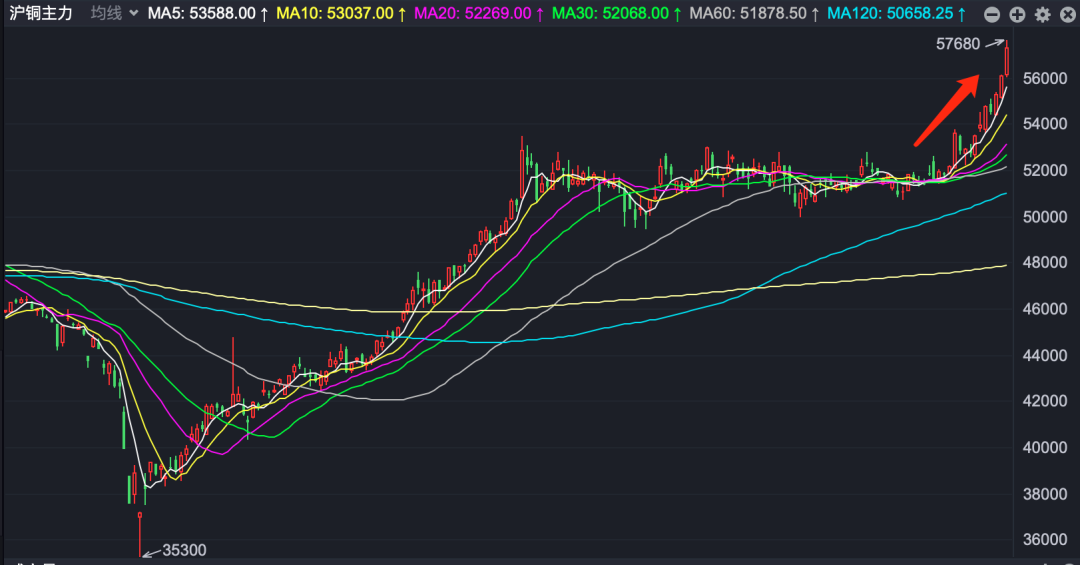

制造业和非制造业双双超预期,制造业PMI较10月份重启强复苏势头,并且数据创了今年的新高,其实对于这个数据,我们并不特别感到意外,因为近段时间,先行指标——大宗商品价格——已经有比较明显的表现。

比如螺纹钢:

比如铜:

比如铝:

价格均创了年内新高,有的则是创了两年多的新高,说明下游需求在确实在逐步回暖之中,这也是顺周期最近涨的比较猛的原因。

但是关于大宗商品上涨的逻辑,究竟是短中期的,还是长期的,我正在上周五的文章《慢牛已来!提示一个机会!》做了一个分析,主要认为是疫苗进度和白灯当选的共同作用结果。

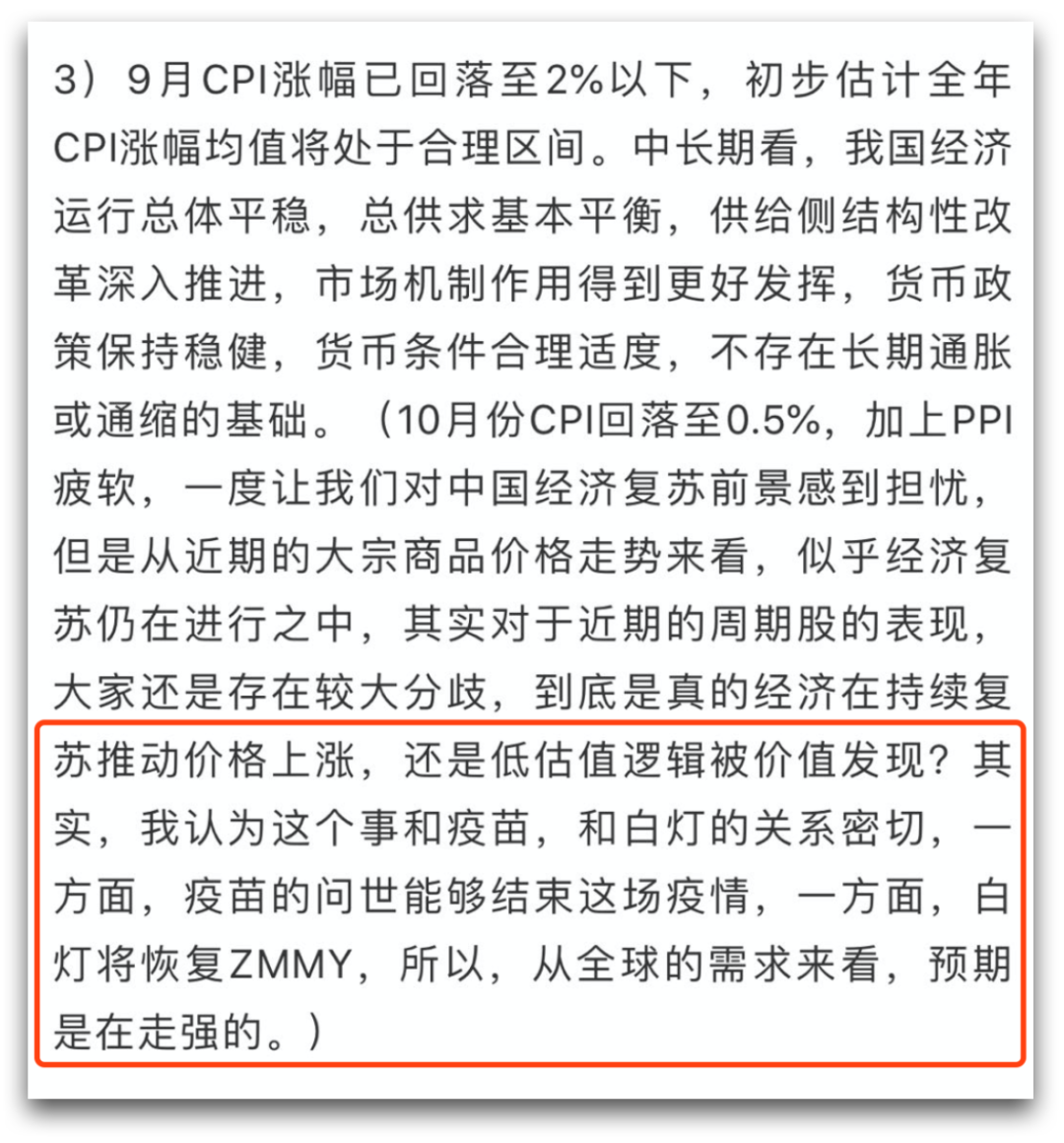

但是,周末我也看到不同观点,认为这次的商品涨价只是暂时的不具备持续性,他的理解是,当前中国的需求增长,是因为国外受疫情影响导致供给下降所致,但如果国外疫情被疫苗终结,那么国外产能恢复,中国的需求也会随之下降。

这个观点,从理论上来看,我认为有其合理性,但是,我认为他忽略了两个因素:

第一,是中国在疫情方面获得的领先优势将转化为经济优势,我们的抗疫优势,使得我们的产能率先复苏,并且填补了国外产能供给,而国外的产能由于受到疫情影响更长,导致很大一部分可能直接破产了,所以,即便疫情控制住了,产能的恢复也是一个相对漫长的过程。

第二,即便疫苗问世,但是要控制住疫情的发展也不是那么容易的事,所以,虽然国外经济会因为疫苗持续复苏,但是过程很可能是漫长的,而这个复苏周期拉长,又会增强第一点的逻辑。

所以,我个人对于商品价格的上涨是偏乐观的态度,主要是中国填补了国际产能的空缺,而在这个填补很可能不是一个短中期行为,大概率是会中长期存在的。

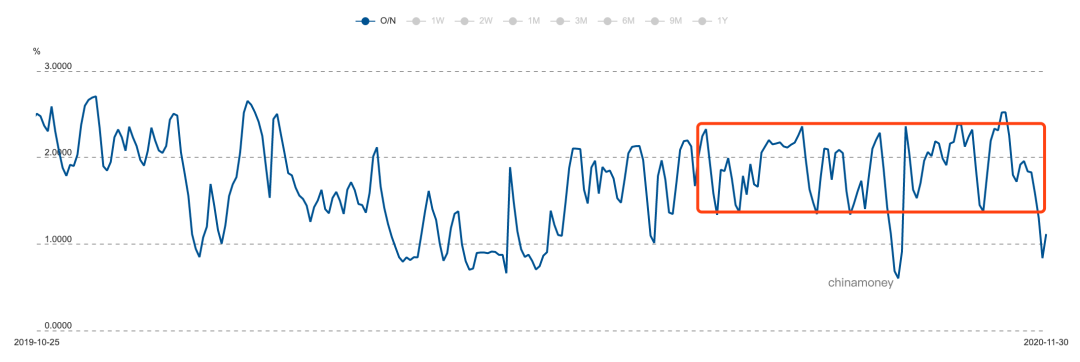

那么,国内产能持续复苏,带来的另一个问题就是流动性边际收紧,现在央行是一种“微调”的策略,使得流动性代表指标Shibor隔夜目前是一个箱体震荡的态势。

当然,最近流动性出现松动,主要原因是债务违约导致的局部流动性收紧,所以,央行要增加流动性供给来对冲。

今天,央行公告称,为维护月末流动性平稳,2020年11月30日人民银行开展2000亿元中期借贷便利(MLF)操作和1500亿元逆回购操作。根据Wind数据,今日有400亿逆回购到期,意味着央行今日净投放流动性3100亿,继续给市场流动性呵护。

此外,人民银行将于12月15日开展中期借贷便利(MLF)操作(含对12月7日和16日两次MLF到期的一次性续做),具体操作金额将根据市场需求等情况确定。

所以,现在整个市场的情况是:

1)基本面改善在持续推进;

2)流动性大方向是逐步收紧的,但是短期由于债务问题,还要对市场进行流动性呵护;

3)债务问题给当前市场埋了一颗“小雷”,我个人认为不至于导致系统性风险,但是会导致市场逻辑不顺。

所以,你看懂了这几个问题,就应该能理解今天的盘面,为什么主板欲创新高,但是却又虎头蛇尾,因为整个逻辑还是不够顺畅,不顺畅的结果就是震荡为主,另外基于当前资产荒的背景,慢牛还是会继续。

今天平安压抑了一年终于再创历史新高,某种程度上更多的是资产荒的结果,而另一方面,在不发生系统性风险的背景下,如果央行持续释放流动性维稳市场,也不排除,短中期会出现一轮冲高行情。

好了,今天就说这么多,记得点“在看”,下课!

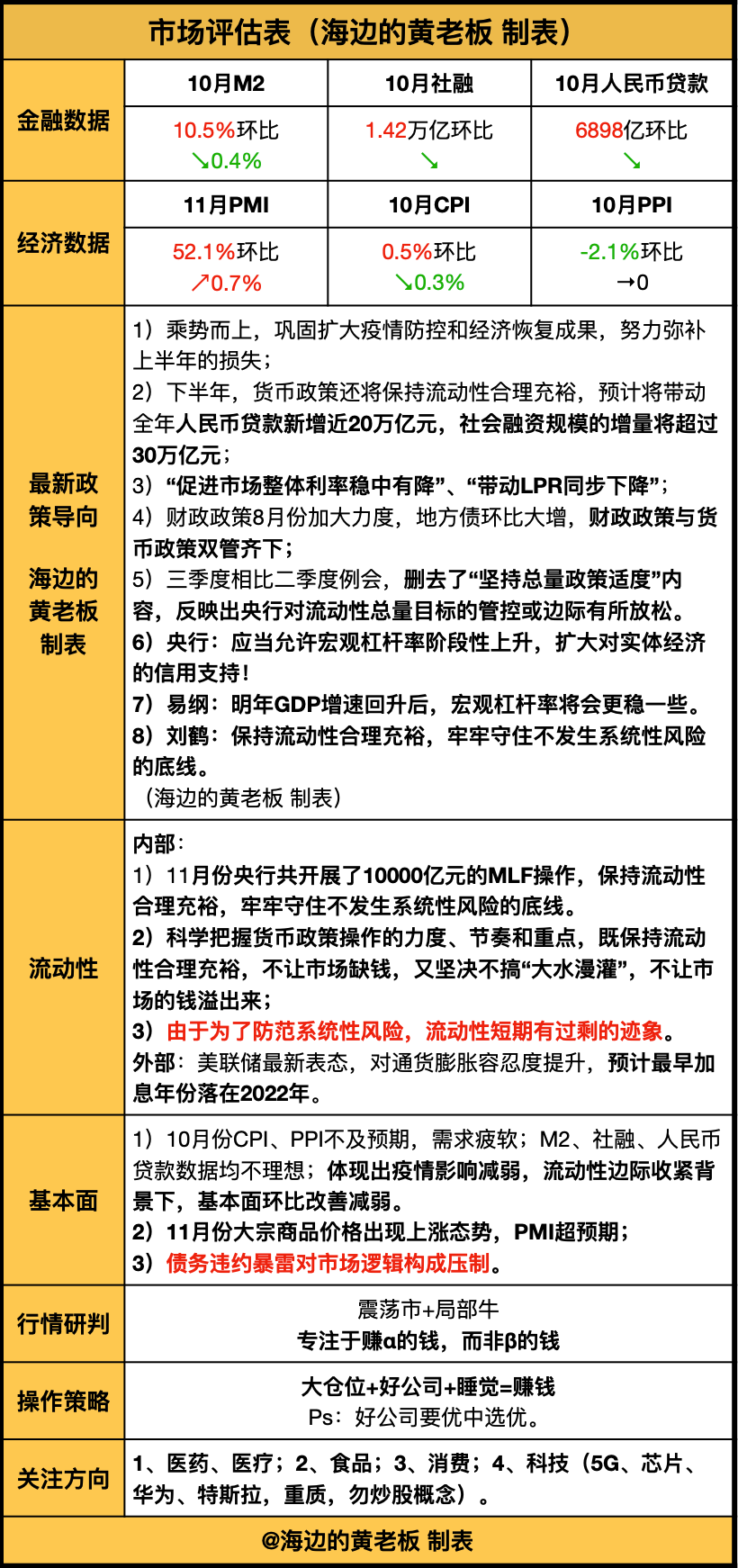

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。