阿里抛百亿回购!做样子,还是真价值?

正文:

这几天阿里依旧是市场关注的焦点。

12月26日,阿里系蚂蚁金服继续迎来强监管。

人民银行、银保监会、证监会、外汇局等金融管理部门联合约谈了蚂蚁集团,并提出五项整改要求:

1)回归支付本源,提升交易透明度,严禁不正当竞争;

2)依法持牌、合法合规经营个人征信业务,保护个人数据隐私;

3)依法设立金融控股公司,严格落实监管要求,确保资本充足、关联交易合规;

4)完善公司治理,按审慎监管要求严格整改违规信贷、保险、理财等金融活动;

5)依法合规开展证券基金业务,强化证券类机构治理,合规开展资产证券化业务。

12月28日(今天),阿里宣布回购100亿美元。

阿里巴巴集团控股有限公司的董事会已授权增加本公司的股份回购计划总额,由60亿美元增加至100亿美元。该股份回购计划的有效期为两年(至2022年底)。公司已于本季度开始执行该股份回购计划。

阿里港股今天继续跌超7%。

对于阿里这家公司,我的一个初步感知,即中国最大的互联网零售平台,并且从我个人体验来说,网购我只在天猫和京东,天猫的整个用户体验(除物流环节)还是要比京东好不少。

所以,我的简单逻辑就是强者恒强,反垄断无法改变当前的竞争格局,那么,阿里本轮的下跌就是在送钱,我在上周四的文章《反垄断大刀“砍向”阿里!背后暗藏深刻逻辑》初步论述了这个观点,并且还给了代码中概互联50ETF(513050)。

那么,今天我们试图通过这篇文章,来谈谈阿里的各项主营业务,更加全面地了解这家中国互联网巨头的投资价值如何。

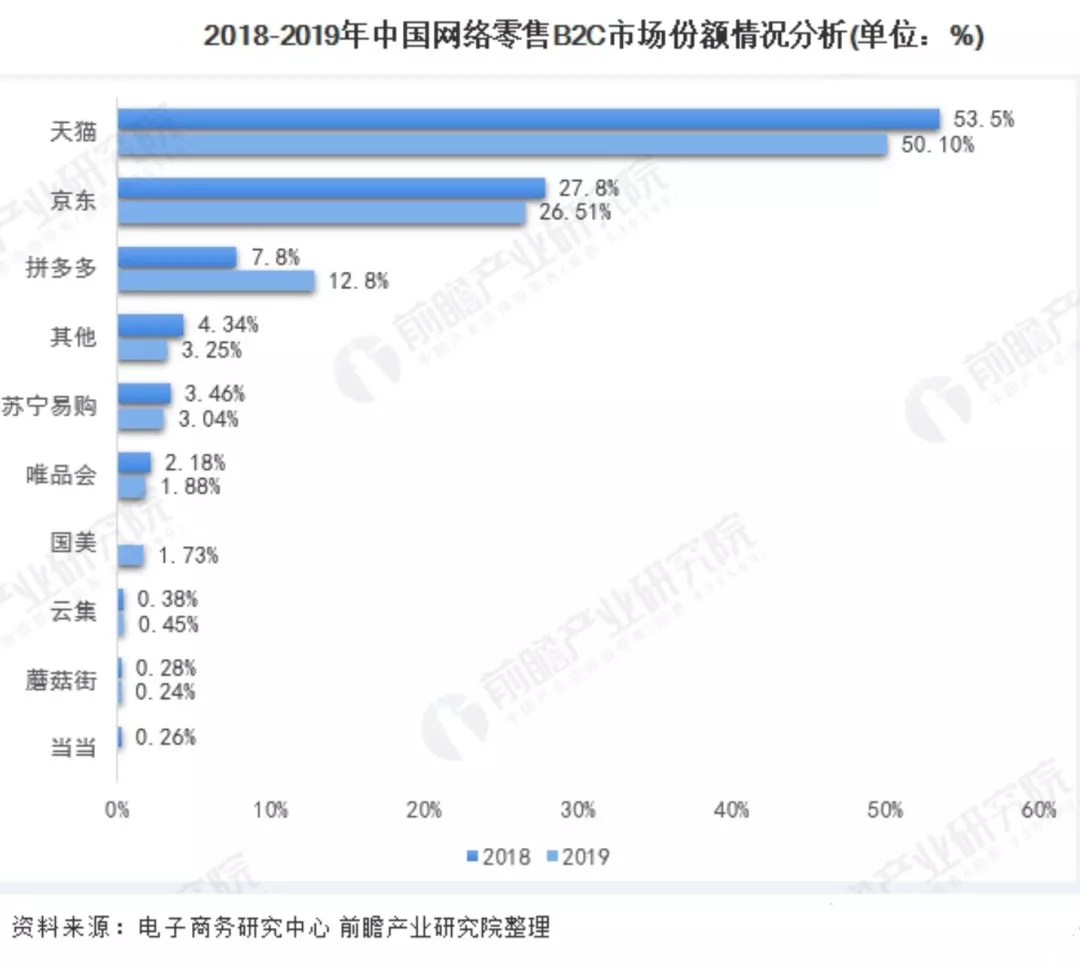

一、互联网零售

这块目前还是阿里的最主要业务,造血能力主要来自于此。虽然拼多多近几年增长迅猛,但从整体份额来看,天猫还是以巨大的优势摇摇领先。

为了巩固零售业务,阿里做了这几件事:1)收购了网易考拉,拓展海淘业务;2)搭乘直播卖货风口;3)为商家提供完善的电商基础设施建设(金融支持、供应链管理、大数据支持);4)加码自营类业务(盒马鲜生、天猫超市、淘宝心选等);5)切入下沉市场,与拼多多正面竞争。

从这个几个方面来说,阿里都是要领先于拼多多的,现在市场上对于拼多多对淘宝/天猫的威胁谈论的比较多,我谈谈我的看法:

我认为拼多多之所以能够做起来,主要是抓住了巨大的下沉市场,而抓住下沉市场的手段是通过低质、低价,不可否认,中国这部分需求是巨大的。

但是,随着居民可支配收入水平的不断提升,拼多多的边界是越来越大,还是越来越小呢?我个人认为是后者,前提是拼多多不做提质增效的东西。

而如果,拼多多开始提质增效,那么他面临的就是京东和天猫的直接竞争,拼多多干的过它们吗?很难;相反阿里却有能力降维打击下沉市场,与拼多多展开正面竞争。

所以,我个人认为,天猫在互联网零售这块的地位是相对稳固的。

二、云服务

阿里云涵盖的业务范围非常广,我们不一一做具体分析,我只需知道阿里云是要干什么的就行,阿里云的目标是:成为中国数字经济的新基础设施,也就是所谓的laas,即Infrastructure as a Service。

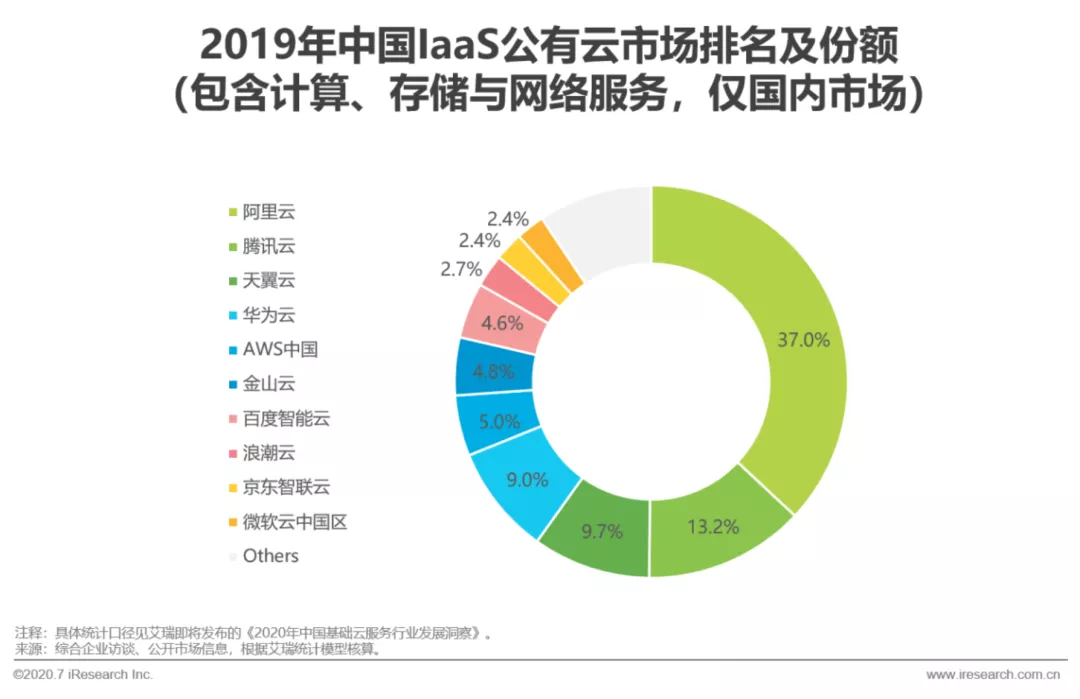

目前,阿里云处于市场龙头地位,由于云计算行业目前还在跑马圈地阶段,我们认为基于互联网赢家通吃属性,这个市占率未来还有一定提升空间。

在最近的投资者大会,阿里宣布阿里云事业群将在FY21财年即将整体扭亏为盈,为整体贡献利润。

三、大文娱

这块产业包括优酷、UC浏览器、虾米音乐、影业、游戏等,这块业务阿里是失败的,但其实这事不怪阿里,是文娱产业本身就不是一门太好的生意,能做好需要极大的运气。

现在唯一能拿得出手的就是优酷,之前跟腾讯、爱奇艺一起排在第一梯队,现在已经逐步被芒果TV超越。

作为投资者,我们不应该对阿里大文娱报以过高期待,这也不是我们投资阿里的主要逻辑。

四、其他创新业务

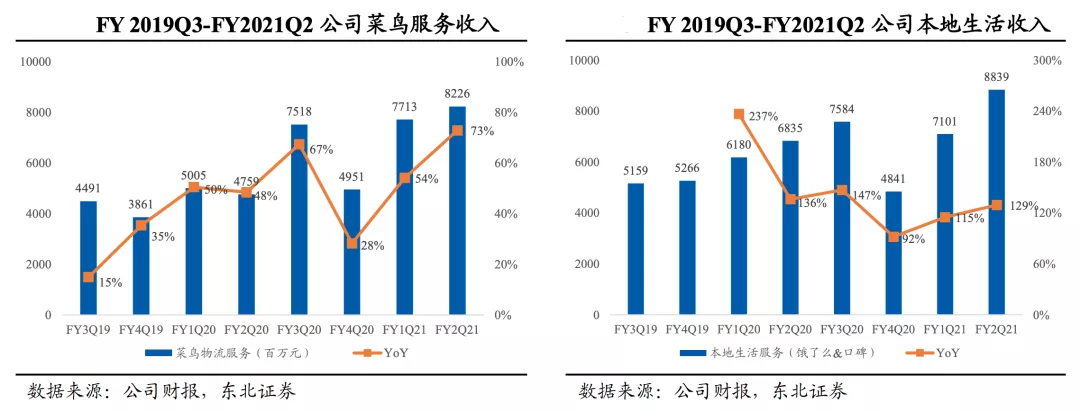

菜鸟,菜鸟的业务的逻辑是依托天猫淘宝,赋能快递行业,依托阿里自身强项大数据和云计算,这块业务维持较快增长。

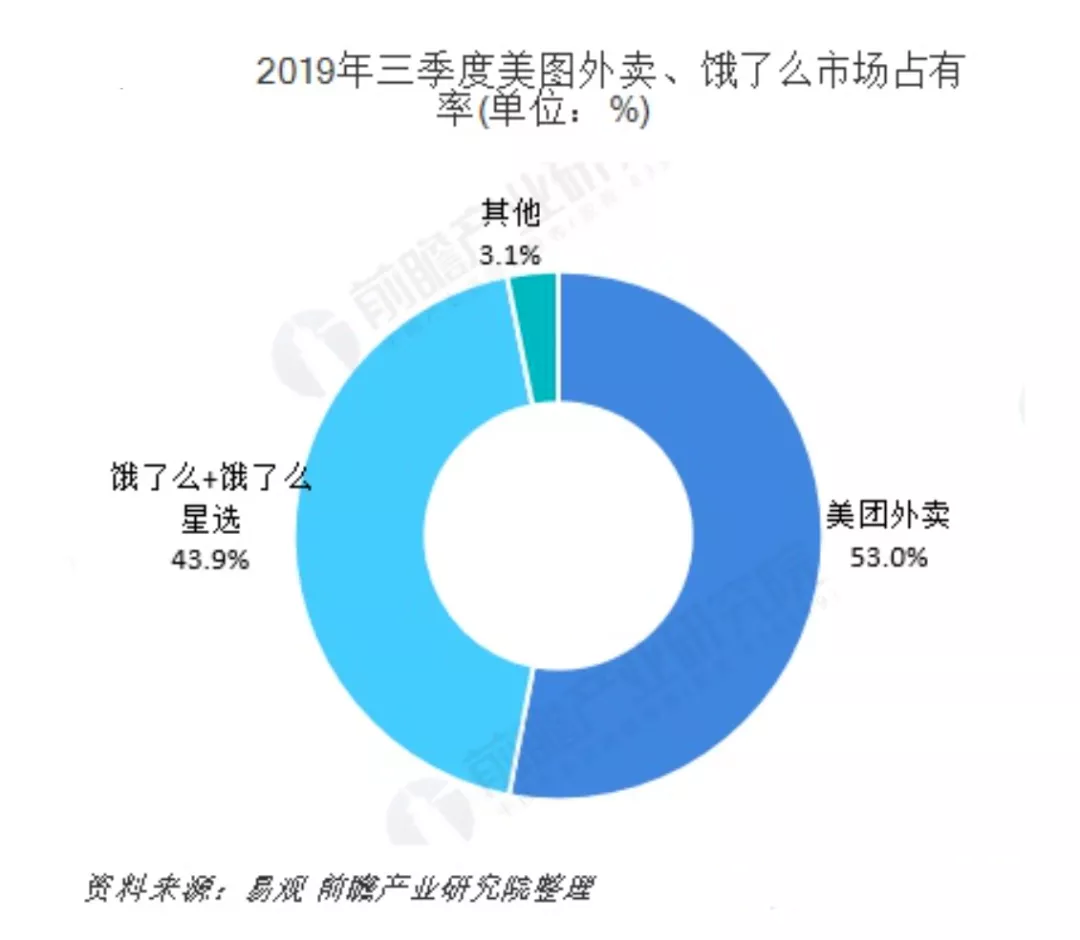

本地生活,这块业务主要是饿了吗,也就是外卖业务,这部分业务目前是和美团维持二分天下的格局,美团略强过饿了吗。

钉钉,这是阿里进军社交最成功的尝试,今年由于疫情,线上办公需求迅速增长,从 2015 年到 2019 年,钉钉用户从零突破到 2 亿;而从 2019 年下旬至今(2020年3月31日),不到一年时间里,钉钉用户数已经从 2 亿增长至 3 亿。

而腾讯的企业微信,截至12月23日,真实企业与组织数超550万,活跃用户数超1.3亿。

钉钉目前是国内线上办公的领头羊。美国线上办公软件Zoom今年涨超6倍,目前市值超1000亿美元。

以上我们分析了阿里几大业务模块,总结一下:

1)互联网零售方面,阿里目前是绝对龙头,拼多多很难撼动其龙头地位,而阿里还在加大互联网零售方面的投入,这些投入是正向的,提供价值的,而非类似拼多多以“毁灭价值”为主;

2)阿里云目前是国内的laas的绝对龙头,且很快将实现盈利,为公司业绩添砖加瓦;

3)阿里大文娱这块基本可以不用看;

4)阿里创新队列里面,菜鸟增长良好,饿了吗双寡头格局也能吃到肉,钉钉预埋了下一个增长点。

综合来看,当前30倍PE的阿里贵吗,个人认为不算贵,至少是一个合理估值水平。从历史市盈率来看还是处于偏贵的区间,如果能够打到28倍PE以下,我们认为这个机会就更诱人,博弈性也更强了。

所以,这次阿里抛出100亿的回购计划,也是考虑到了股价相对低估,通过回购来给市场注入信心,也体现出了公司市值管理的重视。

总的来说,个人认为腾讯的业务比阿里更为扎实,腾讯依旧是我最看好的中国互联网公司,我个人也更喜欢腾讯闷声发财的价值观,阿里太过理想主义,从而增加了不确定性,这次蚂蚁事件就是最好的证明。但这次如果阿里的恐慌情绪被放大,那也会为我们提供一次不错的博弈机会。

好了,今天就说这么多,记得点“在看”,下课!

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。