业绩暴增!性价比提升!

正文:

今天事情比较多,所以没太多时间写文章,我们简单过几家公司的年报一季报数据,看看业绩以及估值水平。

隆基股份

2020年公司实现营业收入545.83亿元,同比增长65.92%;实现归属于上市公司股东的净利润85.52亿元,同比增长61.99%。

2021年第一季度,隆基股份实现营业收入158.54亿元,同比增长84.36%;归属于上市公司股东的净利润25.02亿元,同比增长34.24%。

将隆基一季度业绩以2019年一季度营收为基数测算,年化增速为66%,和去年增速基本持平,较4季度略有回落,公司的高增长态势保持良好。

以去年利润计算,公司目前PE为41倍,动态PE为35倍,对应60%+的营收增速是不算贵的,但是,按说to B制造业的周期性是比较强的,一个是下游需求,一个是上游原材料价格。

现在全球气候协定是硬生生把下游需求熨平了,未来较长时间将保持强需求状态,那么现在就剩上游硅料涨价的问题,现在市场预计今年利润在120亿以上,同比增长40%,PEG≤1。

从未来的强需求来看,我认为这个价格还是有博弈性的。

歌尔股份

公司2021年一季度归母净利润9.66亿元,同比增长228.41%;营业收入140.28亿元,同比增长116.68%。

预计上半年净利润为15.61亿元至17.96亿元,同比增长100%至130%。相比去年同期,主要是因为公司虚拟现实产品、智能无线耳机产品销售收入增长,盈利能力改善。

同日公告,拟分拆所属子公司歌尔微电子至创业板上市。

2020年公司实现营收577.43亿元,同比增长64.29%;实现归母净利润28.48亿元,同比增长122.41%;扣非净利润为27.59亿元,同比增长104.57%。

歌尔一季度营收对应2019年,年化增速为56%,相比去年三四季度还是有所回落,但是这个增速还是非常可观的。

二季度利润环比和一季度基本持平,我对歌尔不太了解,但一般这类高增速公司,环比应该是有增长要求的,所以,这个半年报应该不算特别好。

现在歌尔的动态PE在30倍,对应目前这个增速也不算贵,但还是说这类制造型公司,它的周期性压缩了估值,所以这个估值基本是合理的。

百润股份

2020年度报告,报告期内公司实现营业收入1,926,643,196.25元,同比增长31.20%;归属于上市公司股东的净利润535,507,699.76元,同比增长78.31%。

2021年一季报,公司2021年1-3月实现营业收入5.17亿元,同比增长52.88%,归属于上市公司股东的净利润为1.31亿元,同比增长112.15%。

对应2019年,百润一季度利润年化增速75%,与去年整体利润增长持平,较去年4季度有所回落。

这类年化增速60-70%的公司,理论上说估值能给到120-140,通策医疗年化30%的增速,估值给到140,现在百润PE为120倍,基本也是合理的估值。

附上之前百润的研报《半年5倍!消费大牛股是如何炼成的?》。

三家公司,两家制造业,一家成长型企业,都是高增长,但估值差距巨大,这是确定性决定的,但是回过头来,我们通过估值看市场,我认为当前这个市场还是有机会的,也就是说,公司的基本面都上来了,消化了一季度的高估值,叠加股价也有了一定程度调整,所以现在整个博弈性相较之前有好了不少。

再加上我们对于流动性的判断,所以指数呈现震荡上行的走势基本是可以预期的,其实指数现在就是结构性的,我们说震荡市中结构性,在指数上其实是震荡上行,因为指数包含了优质公司,它们是结构性的主力。

好了,今天就说这么多,记得点“在看”,下课!

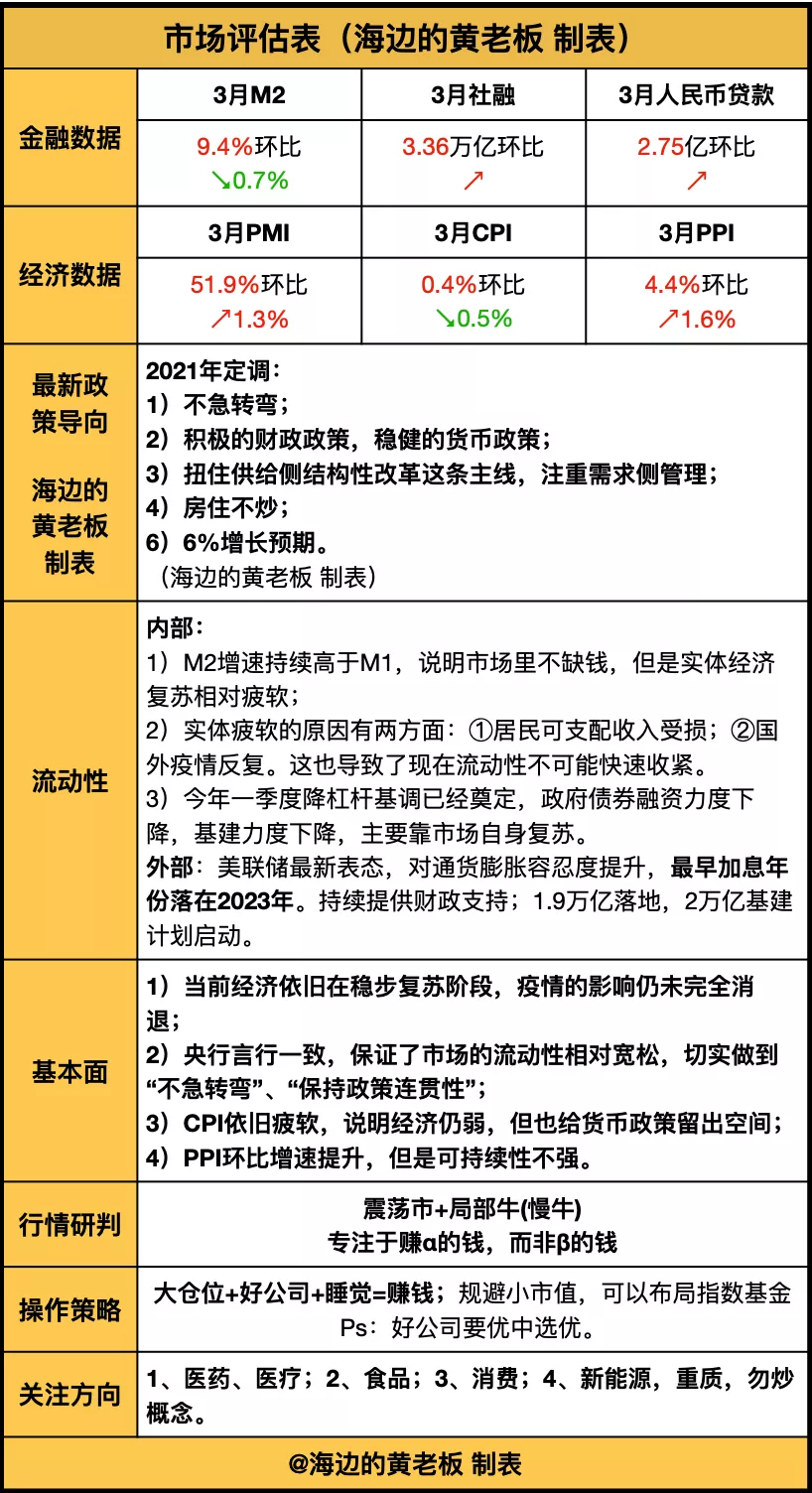

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。