2021年致投资者的信(年终投资总结)

致各位尊敬的投资者:

2021就要结束了,又到了我写致投资者的信的时刻,今年已经是第三年。给新粉丝科普一下,我写这个是在模仿巴菲特的“致投资者的信”,我把我的粉丝们称为我的“投资者”,因为诸位在我这里投入了时间、精力希望获得回报,我有义务也有责任带领大家走向一个更好的未来,尤其是在投资这件事上,如果诸位因为长期看我的文章,投资能力得到了提升,投资业绩得到了好转,那是我再开心不过的事。

这篇文章我将通过以下几点对今年的投资工作做一个全面的总结:

1)实盘操作;

2)投资得失与感悟;

3)宏观研判总结与展望;

4)自媒体总结;

5)几句新年

01 实盘操作

今年是连续公布实盘收益的第三年,今年最终收益定格在7.55%,今年上证指数涨4.8%,创业板指数涨12.02%,跑赢了上证,跑输了创业板,勉勉强强及格(6%是及格线,参考巴菲特早期基金)。

过往三年收益率分别为:

2019年:93.32%

2020年:9.17%

2021年:7.55%

今年实盘操作的核心思想就是两个字——低吸。主要操作标的两个:新能源标的A,创新药标的B。

今年前半段时间主要是低吸标的A,后半段时间低吸标的B。

大家也知道,今年新能源股表现非常好,所以,今年我的主要收益就是标的A贡献的。

标的A的投资灵感来源于我之前一篇文章说的小麦基因的故事,我们现在吃到的小麦的基因在农耕社会到来之前是极不容易存活的,因为他们的麦穗不会自动掉落,从而无法将种子传播出去,但是这类小麦正是农耕培育的绝佳对象,因为麦穗不会掉落,所以可以供人类食用。

所以,麦穗不会掉落的小麦基因+人类的农耕时代,使得一种当年极难生存的基因成为了现在最流行的小麦品种。

新能源这件事其实也一样,在过去以发动机为核心的时代,德日美是汽车的主力国,而到了新能源时代,电机、电控以及电池技术(电动车的三大核心技术)我们已经全面掌握,加上我们作为全球最佳性价比的工业制造,我们生产出了技术领先,性价比优秀的电动车。

加上从国家战略的角度出发,全面转向新能源战略符合国家利益,有助于我们摆脱对原油的依赖。

所以,全面的技术+特殊的时代背景,使得新能源车渗透率持续提升成为可能,而且由于新能源车的互联网属性,很可能让新能源龙头车企获得超越汽油车的行业集中度。

而至于创新药标的B,大家也知道,近半年创新药的走势不算理想,创新药龙头恒瑞都还在地上趴着,其他小弟也蹦跶不起来。

借此机会,我还是想谈谈我对创新药的看法。

首先,从全球范围去看,我认为创新药不是一门好生意,因为现在创新药的投入产出比是在持续下降的,做药现在是越来越难,大药企现在基本都靠BD,也就是买药来维持管线的布局,所以,在这样的背景下,CXO行业确实能够坐收渔利,他们的作用其实就是建立数据库,然后跑数据,有跑得好的,那就卖给药企,所以,CXO比拼到最后,其实比拼的是数据库的能力,从概率上来说,自然是数据量越大,出药的概率也越大,所以,龙头CXO是存在强者恒强的逻辑的。

而我们反观国内的创新药企,我们有几个因素与国外不一样,有利有弊:

1)我们目前的创新药占比相对发达国家偏低,无论是使用量,还是相关的费用支出上;

2)我们有医保谈判,使得国内创新药药价相较于国外大幅降低,但是我们的患者数相较国外也更大,这两者相乘的结果是,国内和国外应该是差不多的;

3)另外,我们的一个优势是,国内的临床成本要比国外低很多,所以,国内的临床资源其实也是国内药企的一个优势,而且依托国内低价临床先做验证,再做国际拓展也将成为一个非常划算的策略;

4)创新药领域也存在国产替代逻辑,一款创新药如果国外已经有了,药监局会鼓励国内创新药专利替代,这个逻辑也是国内创新药企业独有的,所谓fast follow策略,这个逻辑还能玩几年,当各个赛道的创新药已经开始拥挤了,如PD-1,那么医保局也会喊停;

5)国内的创新药改革红利仍在持续释放,从这次医保谈判透露出的消息看,新药纳入医保的进度会继续加快,并且可能开展不定期谈判,这都有利于创新药的快速放量;

6)随着商业医保的发展,创新药的容量在未来还有一个较大的提升空间。

这里面最核心的两点原因,也是确定性的两个因素,我认为一个是成本,一个是我们的fast follow,这个fast follow也包括BD。

前者确定性降低研发成本,而后者确定性提升出药概率,这两点我认为是国内创新药企的特殊优势,但是第二点我们之前说过是有时间窗口的,所以,投资创新药也是有时间期限的,随着国产替代的逐步满足,我们也将面临全球药企的正面挑战,那个时候,游戏会更难玩。

所以,现在我的投资思路就是找到成药概率较高,竞争格局较好的创新药企,跟随他们这一段有时间窗口的成长期。

以上是很对选股的逻辑分享,再就是操作上我们以“低吸”为主,这个策略是根据市场状况制定的,因为今年整体来说是一个比较典型的震荡市,所以,我们的原则就是不追高,只低吸,并且重点关注基本面具备比较性优势的标的。

02 投资得失与感悟

总的来说,我认为今年是得到大于失去的一年,要说有什么不满可能还是创新药标的今年的表现算不上理想,使得整体投资收益算不上出众。

思考一,对创新药的投资。

对于创新药的投资我也在反思,是不是大方向就错了,导致近一年时间没赚到钱,但是其实从公司业绩,包括管线推进,以及大的逻辑方向上看,我不认为我的判断错了,从仿制药过度到创新药的反转逻辑依旧是成立的。

只不过现在医药领域的政策变化较快,导致了转型期的一些行业阵痛,包括医药龙头恒瑞这大半年也是抬不起头来。

早在美国创新药发展的初期,其实也遭遇了这样那样的行业监管,但是这些都没有阻碍那些国际大药企的诞生。

我认为从国家层面来说,我们一定是支持创新药发展的,无论是实际的技术层面,还是从更高的战略维度去看,而我们选择的方向,是一个有较大概率成药的方向,也就是所谓的确定性。

所以,目前我尚未看到逻辑被证伪,那么在此之前我依旧会延续之前的投资计划。

思考二,激素水平。

实话实说,我自认为不是一个沉得住气的人,但是今年我观察自我的一个改变是耐心更好了,主要体现在我们前面说的“低吸”操作上,过去看到上涨就激动,生怕错过,现在看到上涨就忽略,遇到下跌我反而兴致更高,如此一来的结果是操作的平均成本下降了,自然收益水平也会更好。

而导致这个结果我思考估计有两个因素:

第一,可能年纪确实在增长,激素分泌水平在下降,很多事激动不起来了,我也从生理的角度上更明白芒格说的不与40岁以下的价值投资者打交道的原因,更年长意味着更稳定的情绪状态;

第二,是和我们研究面逐步扩展有关,当你研究了3只个股的时候,它们的β同步概率就更高,当他们都上涨的时候,你要买入也只能追涨,而如果你研究了30只标的,那么它们的β就会更分散,你总能挖掘到这个时间段具备更好性价比的标的,从而进行轮动式的布局,从而让成本更优。

思考三,放下我执。

其实大师的作业就摆在我们身边,比如8块港币的比亚迪,比如芒格最近买入的阿里。

人都有自命不凡的倾向,认为自己高人一等,在各个方面,我曾经也是如此,但活到现在我发现,自己不过是芸芸众生中毫不起眼的一份子,既非天资聪慧,又非含着金钥匙出生,从概率的角度来说,取得过人成就的可能性极低。

放下我执是认清自己的开始,也是智慧诞生的起始,承认自己的不足才更知道自己的边界在哪里,抄大师的作业是一个向大师学习过程,但是你需要知道谁是真正的大师。

在我眼中巴菲特和芒格是绝对的大师,经过了将近一个世纪的验证,而其他的诸如冯柳、张磊、林园等等,不是我看不上他们,是他们的时间都还太短,如此大的基数,选出几个连续抛出硬币正面的人的并不难。

除此之外,今年研究清楚了几个问题:

1)成长股的估值问题,成长股的估值代表的意义,以及什么情况下适用于何种估值;

2)ROE、利润增速与预期收益率的问题;

3)成长股投资的操作问题,即投资中的歼灭战和持久战;

4)投资最关键的指标——渗透率。

这些问题我都在圈子里做了详细的阐述,基本都是我通过实践整理成的方法论。

所以,今年的感觉是想明白了很多问题,也亲手打造了相关的投资工具,在操作指导上有着重要意义,为接下来的投资奠定了更坚实的基础。

因为现在投资上的一个趋势是,成长股逐渐成为A股的中流砥柱,这是注册制改革带来的显著成效,而我们发现传统的价值投资更看重绝对估值,但现实是目前的银行、保险、房地产包括家电确实是便宜的,但是他们也意味着“过去式”,即渗透率已经基本到头了(不包括保险)。

所以,如果以价值投资的方式,更多地去研究成长股,发现和挖掘成长股,现在市场上还是一片空白区,我们通过对成长股的研究,从本质上解决了成长股投资的问题,这也是更适用于A股未来的一种投资方式。

03 宏观研判总结&展望

今年宏观研判分为几个阶段:

第一阶段,年初,整个市场情绪已经非常高涨,成长股和非成长抱团标的的估值都到了一个非常高的水平,这时我们提出目前市场上的东西普遍贵了,这个阶段没有没有做任何的买入操作;

第二阶段,市场开启了调整模式,由于我们判断到市场的流动性并不差,且美联储仍在疯狂放水,所以,对国内我们的判断是“震荡市+结构性”行情,这个阶段我们主要低吸了新能源标的,在后期的结构性行情中我们获得了回报;

第三阶段,始于美联储开启Taper,这个阶段我对市场的看法比较悲观,认为外部流动性的收紧会影响到内部的流动性充足程度,强调了以保守谨慎的心态参与市场,给出对市场谨慎乐观的判断。

第四阶段,在美联储开启Taper之后,没多久我们就开始逆向流动性的释放,从碳排放贷款工具的发布,到降准,甚至是定向“降息”,我们逐步看清了下一步的货币政策方向,由于我们的经济体成长性名列前茅,给了我们逆向提供流动性的可能,从而我们对市场的判断从谨慎乐观转向进一步乐观,但至于“牛市”我们认为可能性是非常低的。

以上是我们对今年市场研判的一个回顾,可以说我们对于全年的整体判断基调还是比较准确的,操作理念上不追高,逢低吸纳,关注性价比也让我们在操作上成本更低,且有效规避了高位介入成长股带来的调整风险,事实上,我们在相对高位对成长股还做了小部分减仓操作以规避下一步市场的不确定性。

那么,明年我们对于市场应该有怎样的预期呢?我认为这是一个非常复杂的问题,我只能说是试图去给出一个答案,只希望在明年底回看这篇文章的时候,错的不要太离谱就好。

首先,我们来看看有哪些因素会影响到明年的市场,总体来说有三大因素:

1)流动性水平;

2)经济基本面情况;

3)疫情影响因素。

需要注意的是,这三点因素并非独立存在,他们相互之间的关联性会使得预测难度进一步加大。

第一,流动性水平,我们目前可以知道的两个信息,一个是美联储加大了Taper力度,并且明年下半年加息的概率非常大,而另一方面,我们在经济工作会议上提出了“稳”字当头,并且强调了“政策发力适当靠前”,说明明年我们总的流动性环境还是相对宽裕的。

所以,整体的流动性水平会存在一个“外紧内松”的情况,这一内一外是明年的主要矛盾,这奠定了明年市场的一个主基调,就是“震荡”,因为大幅上行和大幅下行的逻辑都看不太到,所以,通过排除法,我们认为明年依旧还是一个震荡市为主的局面。

第二,经济基本面情况,美国目前的高通胀率依旧是掣肘其经济发展的最大因素,Taper的加速推进,有利于缓解这一情况,但与此同时经济刺激的力度也在减弱,所以这也是一个双重影响的局面,将对美国经济的预测造成较大困难。

但是,我们从今年美国的经济状况去推知明年的话,我认为还是相对乐观的,美国经济更多依靠的还是高精尖技术,这些领域不是劳动密集型,受到疫情的影响也相对较弱,我们认为这些美国的核心资产依旧会呈现不错的增长。

而中国方面,我们明年的一个重要挑战是如何扩大内需,因为在全球疫情紧张的局面,我们的出口对全球绝大部分国家构成了替代,今年我们的出口非常强劲,而在全球疫情形势进一步乐观的背景下,各国产能逐步恢复,我们明年的出口大概率会呈现下降态势。

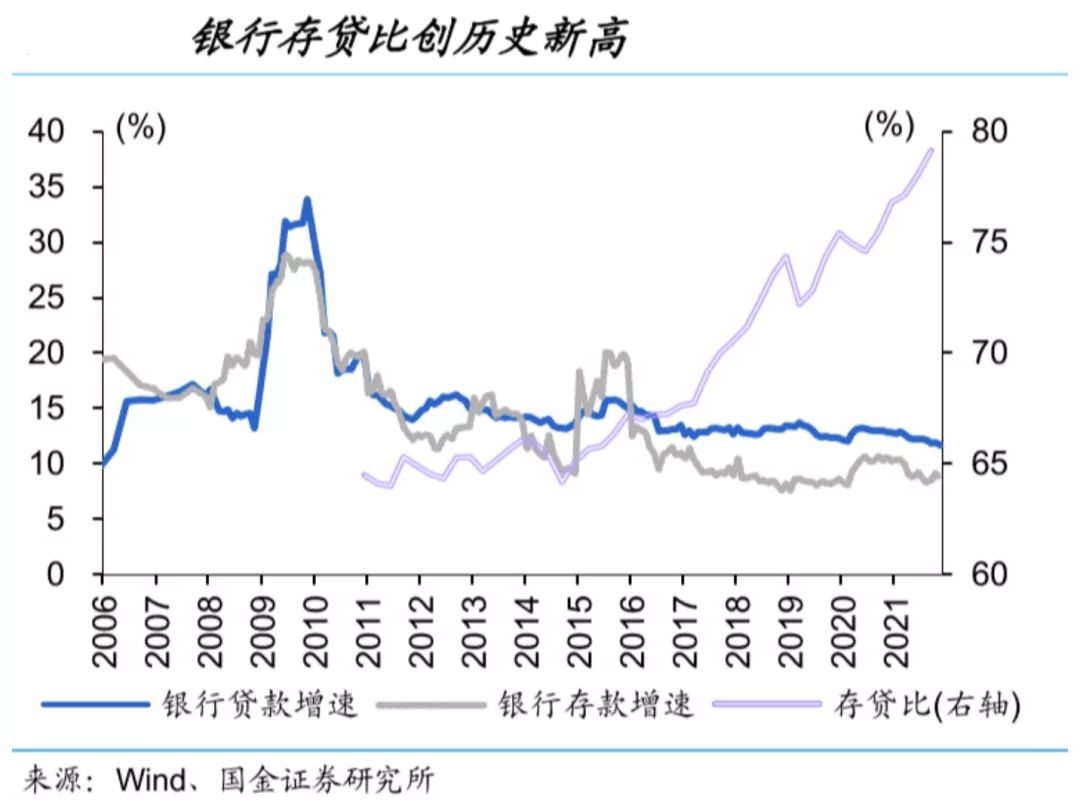

所以,内需就成了明年的一个主要矛盾。我之前发过一张图,当前我们的存贷比创了历史新高,大家都在存钱,不花钱,从而导致需求不足,从而导致企业增加投资意愿下降,这构成了一个负向循环。

现在,一方面大宗商品价格回落,一方面我们加大了稳定措施,降准、降息接踵而至,但这些主要都是在稳生产端,消费端目前还看不到一个显著改善。

而要改善大众当前的消费状态,我认为更重要的还是需要建立信心,在疫情不确定性较大的背景下,居民理所当然会增加储蓄以备不时之需,而只有当大众对于经济有明显乐观的预期时,消费状态才有可能恢复到正常水平。

第三,疫情影响因素。大众对经济的心理预期如何能够恢复至正常水平呢?这就还是要回归到疫情上面,如果疫情有可预见的终止迹象,那么大众对经济的预期也将重回正常水平。

目前疫情相关的一些信息如下:

1)全球新冠疫苗接种率逐步走高的同时,局部地区如英国仍在大量地被奥密克戎变异株感染;

2)默沙东、辉瑞以及我国的新冠特效药已经问世,将有效降低住院率和死亡率;

3)奥密克戎的传播优于德尔塔毒株,也就意味着其毒性比德尔塔下降,但是仍未达到普通流感的水平,所以,预计奥密克戎还不是最终能够与人类共存的病毒形势;

4)世卫组织表示,2022年世界要结束新冠肺炎大流行。

综上信息,以及我个人的判断,我个人认为2022年结束新冠大流行的可能性不高,奥密克戎仍需1-2代的迭代才能发展成与人类共存的模式,所以,个人预计,明年居民消费较今年还是会有一定程度的复苏,但是没有根本性改观,真正改变预期的时点可能在2023年。

所以,综合三大因素,我们认为从经济基本面来说,我们明年将面临出口回落,以及内需不足的局面,基于“稳”字大前提,货币政策自然会持续给予支持,但是明年下半年,全球流动性将收紧(美联储加息),对于国内市场来说,将面临两股力量的博弈,整体逻辑不是非常顺畅,所以,我们认为明年整体来说还是一个震荡市,而上半年市场的宽松程度将强于下半年。

基于这个判断,我们认为明年的市场依旧是一个比较残酷的年份,钱没那么容易赚,我们的策略还是押注于α,忽略市场波动,以公司自身α去获得相对β而言更好的收益。

04 自媒体总结

今年可以说是做自媒体非常不容易的一年,我的目标也从年初的翻倍增长变成了现在的“活下去”,数据上的目标差一点没完成,但活下来算是做到了。

我自我审视自己的内容,应该来说还是相对客观的在做一些分析,无论是宏观、中观还是微观,基本没有夸大或者虚假的成分,也从来不带节奏。

因为,从我自身的价值观来说,我希望给大家还原一个真实的世界,因为只有看到真相后的思考才是有意义的,因为我希望通过操纵粉丝获益,还是更多的以相互交流、探讨的模式作为根本出发点,这样的关系才是多赢的,对于我自身包括我的粉丝都能够利益最大化。

今年我继续分享了将近270篇市场深度文章和超过20篇深度个股文章,毛估估大概写了41万字。

新的一年,我们的内容将继续沿着深度市场分析和深度个股文章展开,在此也是感谢各位粉丝一年来的支持,相识就是缘分,希望接下来的每一年我们都能继续共同做着投资,交流、探讨以及分享投资的方方面面,不断地精进我们的投资体系。

最后一个不情之请,如果今年大家看了我的文章,觉得在具体的投资收益或者是在投资理念、投资能力上有切实帮助的朋友,文末打个赏,钱不在多,1元即可,但是想看看我的文章帮助了多少人。

06 几句新年

2021对我来说是一个转折之年,一方面我身体恢复了健康,现在整个生活和锻炼状态逐步步入正轨,这是我非常开心的事,比赚到钱更开心,因为作为一名价值投资者,深知活的久的重要性,另一方面整个投资以及自媒体业务也逐步走向可循环可持续,未来照着这个方向不断精进即可。

2021年,我要感谢所有给过我帮助的亲人、朋友、粉丝,没有你们的鼓励和支持也就没有今天的我,新的一年,我仍将抱着小学生的心态,Stay hungry,Stay foolish地前进。

最后祝愿大家,2022新年快乐!万事如意!股票翻倍!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。