长期看好CXO的七大逻辑!

正文:

今天实在没东西写了,那就索性回答一下粉丝们的提问,我选了两个比较有代表性的问题做一个解答。

1、个人认为目前的地产股就是2013年的白酒股。逢低布局xx

地产是2013年的白酒吗?我们从几个方面来解答这个问题:

首先,从生意模式上来看,房地产和白酒龙头的毛利净利水平如下:

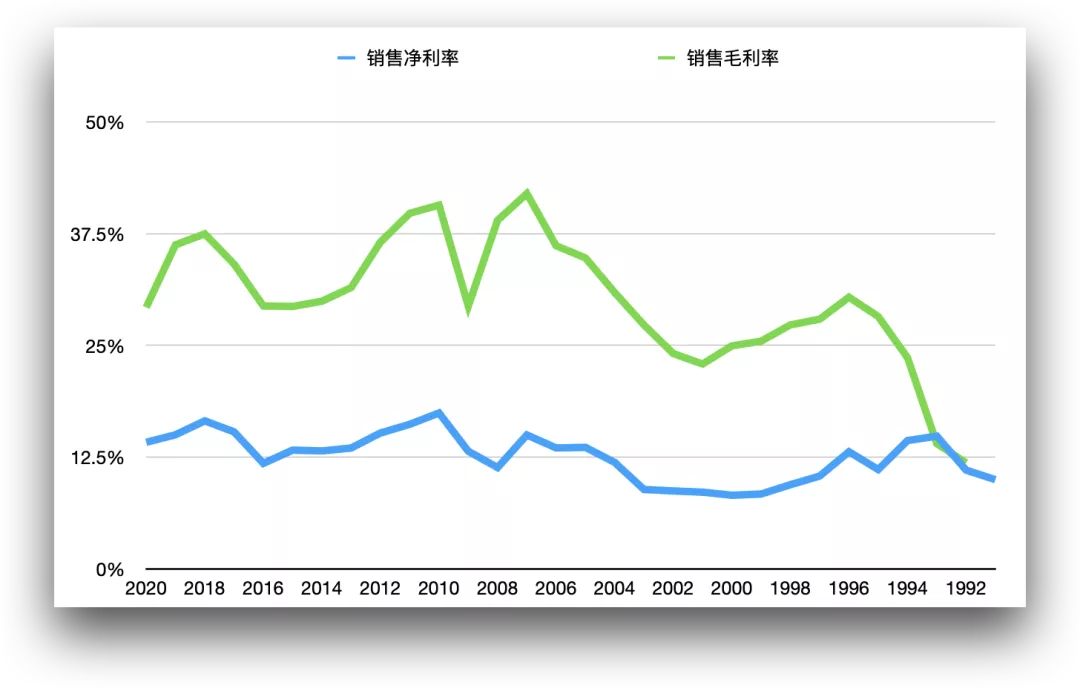

万科

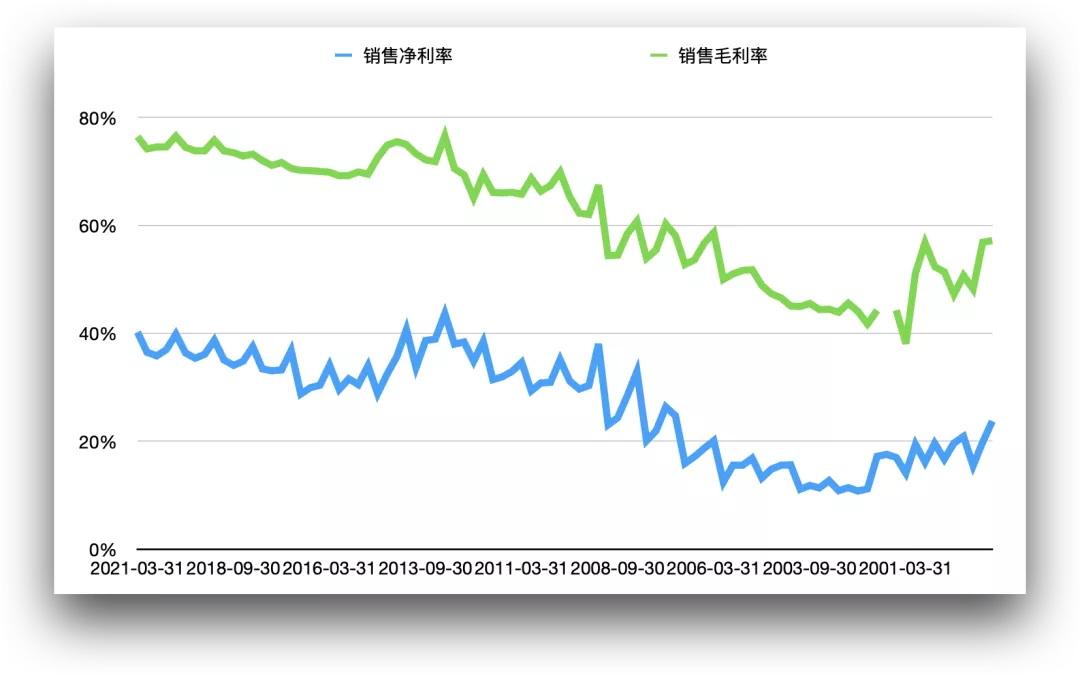

五粮液

我们发现,万科自2005、06年至今毛利、净利水平基本就停滞了,而五粮液整体来看,毛利净利水平能够长期保持稳定抬升,这个非常不容易,我看了很多A股公司,白酒这样的毛利净利水平是非常罕见的,背后折射出的是白酒极佳的生意模式。

其次,价格变动因素,2013年至2020年,茅台市场价格翻了将近两倍,我们看市场价而不是出厂价,因为市场价更代表实际的需求状况,那么房地产从现在开始到未来7年的时间,房价翻两倍的可能性还大吗?我认为可能性微乎其微,即便有,也是极其特殊的地段,整体的楼市很难重现暴涨行情。

再次,其实价格因素,背后透露的是供求关系,高端白酒现阶段有明显的供求缺口,这是导致茅台终端价格居高不下的原因。

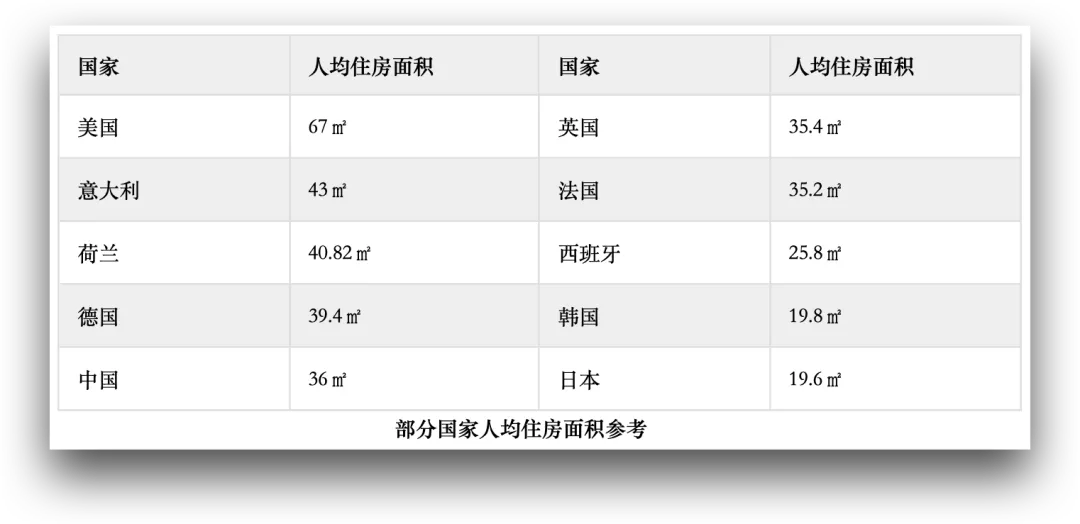

而房地产,我们从人均居住面积来看,中国最新数据是全国人均居住面积39%,对应下图2012年的数据,发达国家的数据和今天差距不会特别大。

也就是说,我们的人均居住面积已经基本接近甚至超越部分发达国家。

所以,从供求关系上来说,房子和高端酒已经不在一个水平上了。

最后,从投资属性上说,房子现在调控趋严,房地产税呼之欲出,房子的投资属性正在大幅减弱,而白酒的投资价值基本没有受到太大的削弱,尤其是高端白酒。

综上,我认为地产公司可能很难复制白酒2013年后的走势,当然迎来一个输家组合的反弹行情可能性还是有的,但是从能否走的远的角度来说,我不敢苟同。

2、CXO的长期逻辑在哪?

这第二个问题没有人问我,是我帮大家问的,因为当我谈CXO长期逻辑的时候,总是一笔带过,我相信有相当一部分朋友会想知道,CXO的长期逻辑到底在哪。

1)从全球的医药研发趋势来说,整个投入产出比都是在下降的,CXO的存在能够帮助医药研发企业降低研发成本,提升研发效率,缩短研发周期,从而提升投入产出比;

2)我们可以看到,即便是创新药发达的市场,其CXO公司股价同样能够持续走高,这个就说到药物发现的“高通量筛选”,一个制药企业它的化合物储备数量是有限的,通过跟不同的CXO公司建立合作关系,能够更好地发现适合的于新药的化合物结构,这给了CXO公司的长期存在价值;

3)目前中国的创新药发展仍处于一个初期阶段,创新药占整个医药市场的比重仅为9%,而其他G20国家的占比均在20%以上,美国、日本、德国等发达国家更是超过了50%。我个人认为我们追赶上发达国家至少需要5-10年的时间,这也是为什么我认为CXO龙头公司的逻辑有10年之长;

4)中国临床成本相较于发达国家要低很多,这是我们的一个性价比优势,国内的药企在国内低成本做临床,成功了再出海,现在也有不少国外药企先在我们国家临床,依托低成本优势验证成药概率,再去发达国家做临床;

5)我们目前创新药已经开始内卷,如今在张江,走不了多远就能看见一个Biotech,全球所有的新技术都可以在张江找到,而创新药企内卷的最大受益者还是CXO;

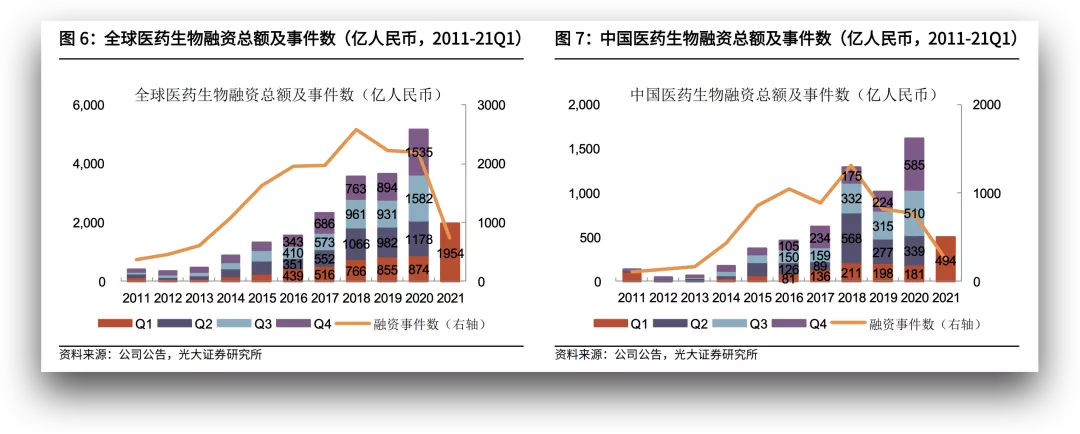

6)从融资规模来看,不管是全球还是国内,医药生物的融资规模仍在持续增长,这个融资的相当一大部分都是要交到CXO的手里;

7)药物研发的探索没有尽头,这是人类对自身健康的不断追求,目前已上市药物的作用靶点仅仅是全部可成药靶点的九牛一毛,创新药研发这条赛道还有很长的坡和足够湿的雪让我们滚雪球。

以上,就是我们今天跟大家交流的两个问题,希望大家能够有所收获。

好了,今天就说这么多,有问题留言吧!记得点“在看”,下课!

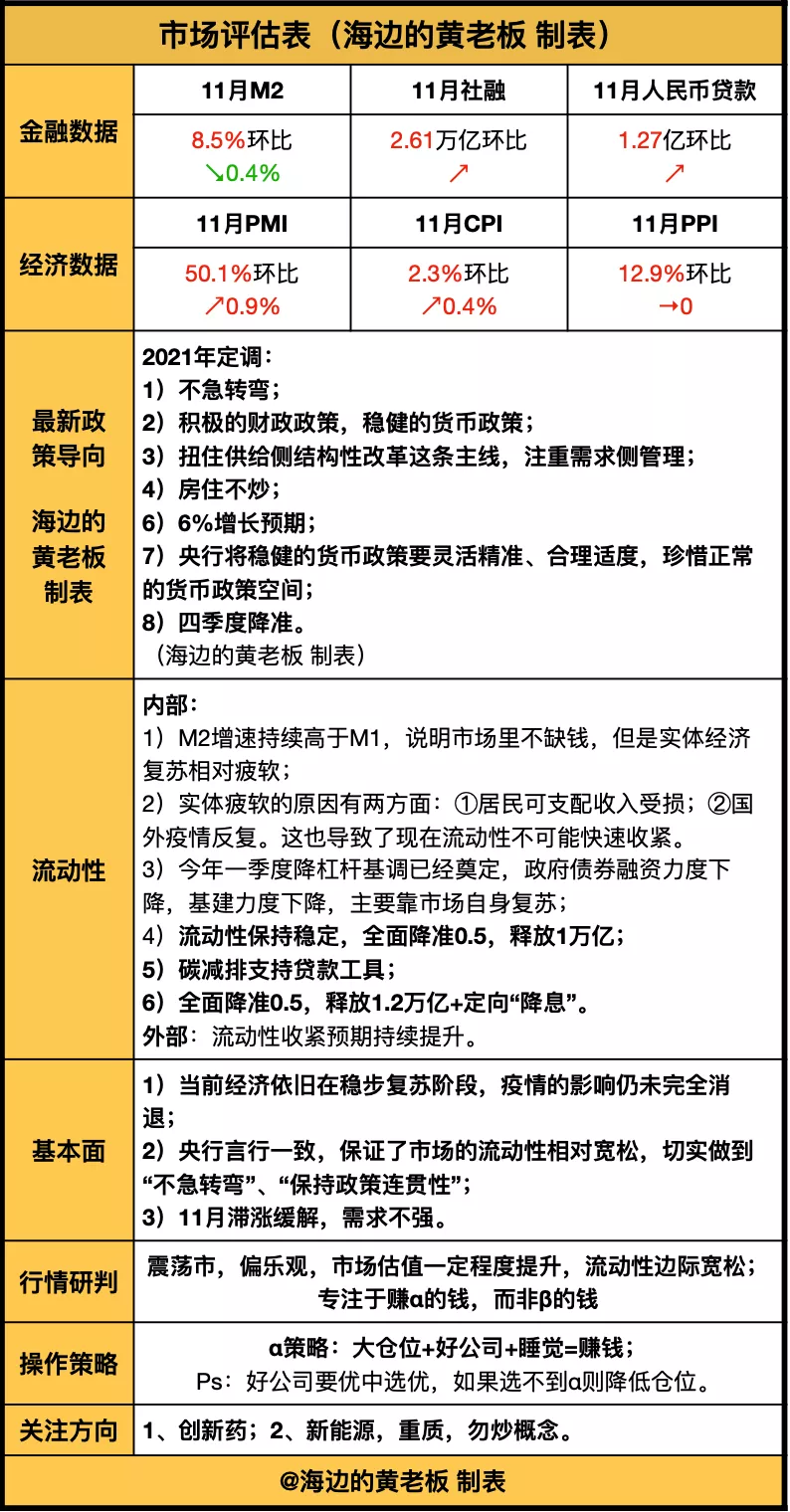

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。