关键指标18个月新低!

正文:

今天我们主要来看看宏观和市场。

首先,市场方面,今天A股再度迎来中等强度反弹,目前整个A股运行的大框架还是震荡。

其实,自从降准、定向降息到LPR调降这一系列组合拳来看,当前市场利率已经有了非常明显的下行。

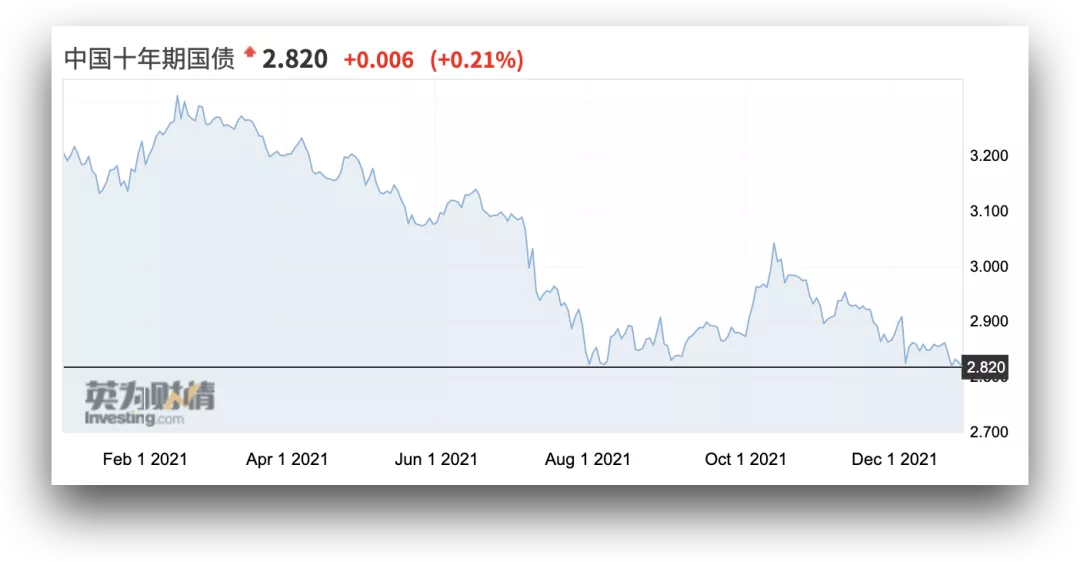

十年期国债利率已经运行至今年最低水平,创了18个月的新低。

所以,现在这个市场肯定是不缺水的,而当前市场没有非常明确的结构性机会,我认为有几点原因:

1)从大的框架上去看,现在市场虽然水量充足,但是外围的水量在收紧,导致了整体逻辑的不顺畅,所以核心还是震荡,这降低了资金对新高的意愿;

2)从估值的角度来说,目前成长股的估值水平普遍偏高,资金继续做多的意愿不强,而非成长股绝大多数逻辑有问题,走不长远,所以资金介入的程度偏低,比如最近的家电板块,体现出了一定的持续性,但是,我们看龙头格力和美的,其实资金介入的意愿并不强烈,核心还是在于大品类的渗透率基本饱和,上游房地产行业已经逐步走向夕阳,下游家电也很难有上佳的表现。

那么,家电现在主要看点还是在成长股这一方面,比如科沃斯这类做扫地机器人,高端清洁用具对标戴森的这类产品;

3)其实资金也在努力挖掘低位的结构性机会,比如我们昨天谈到的中药板块,体现出了一定的持续性,但中药也有个问题,就是普遍增速其实是偏低的,现在估值也基本到位了,再度大幅上行空间目前还看不到;

4)当然,部分原因也有临近年末,大家都在保收益率,所以开新仓都会相对谨慎,但是时间跨到明年,我认为机构资金就会很快开始干活,着眼于全年的布局,所以,我也说了,最近大家被杀的比较惨不要灰心,不要倒在黎明前,时间进入2022年就会好很多。

以上这是市场相关的,我们再来看看宏观政策方面的一些信息。

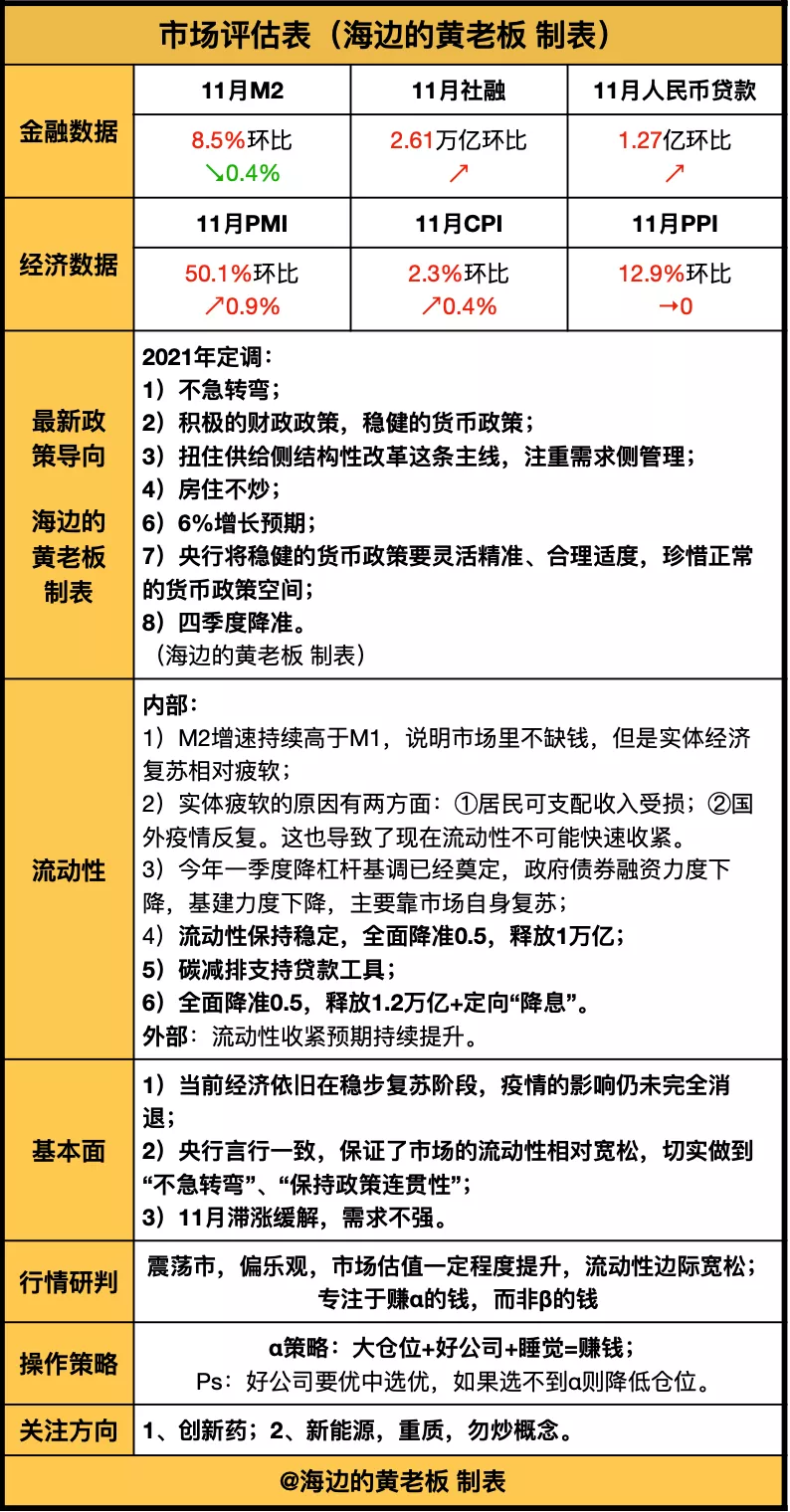

昨天上午,央行召开了工作会议,部署2022年工作,我们把一些关键点列在下方:

1)稳健的货币政策要灵活适度。综合运用多种货币政策工具,保持流动性合理充裕,增强信贷总量增长的稳定性,加大对实体经济的支持力度,推动企业综合融资成本稳中有降、金融系统继续向实体经济让利。

2)精准加大重点领域金融支持力度。实施好普惠小微贷款支持工具、普惠小微企业信用贷款支持计划接续转换工作。

3)稳妥实施好房地产金融审慎管理制度,更好满足购房者合理住房需求,促进房地产业良性循环和健康发展。

另外,今天易纲接受采访也透露了关键信息:

1)有利于经济稳定的货币政策主要是三方面:货币信贷总量稳定增长、金融结构稳步优化、综合融资成本稳中有降。

2)预计今年年底之前将向金融机构发放第一批碳减排支持工具和支持煤炭清洁高效利用专项再贷款,初期重点支持正处于发展起步阶段,但促进碳减排的空间较大,给予一定的金融支持可以带来显著碳减排效应的行业。

3)宏观杠杆率持续上升势头得到有效遏制,今年回落到稳定轨道。在稳增长压力下,11月宏观杠杆率同比增速较上月回升0.3个百分点,已经开始呈现扩张的迹象,新一轮债务周期正逐步接近。

4)前期,个别房企由于自身经营不善、盲目多元化扩张等因素导致风险暴露。房地产市场的结构性调整,有利于形成房地产新发展模式,实现房地产业的良性循环和健康发展。

5)综合融资成本稳中有降。今年企业贷款平均利率已经在5%以下,为统计以来新低。下一步人民银行将完善市场化利率形成和传导机制,发挥贷款市场报价利率改革效能,推动企业综合融资成本稳中有降。

综合来看,一方面,货币政策将持续保证流动性合理充裕,另一方面,房地产政策缓和,促进良性发展,基本可以确定,明年的整个流动性环境是偏松的,无论是从官方的杠杆率指标,还是市场的国债收益率指标,也都指向了宽松。

但是,宽松不代表就一定是牛市,部分原因我们已经在上述市场方面做了分析,我们的年终总结也将对明年的经济、市场做出展望。

好了,今天就说这么多,有问题留言吧!记得点“在看”,下课!

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。