5折买股!格力又“闯祸”了?

正文:

今天的市场进一步明确了我们的判断,即在存款利率下行的基础上,市场的乐观程度将进一步提升,今天主要是我们此前一直提到的相对低估的主板权重发力,银行、有色、石油等均有有较好表现,另一方面优质赛道股也继续上佳表现,通策医疗、泰格医药、昭衍新药、康龙化成均创出历史新高。

从利率表现来看,中国十年期国债收益率经过了一轮下跌之后以及企稳,美十年期国债也开启反弹模式,美股昨晚也同步反弹,毕竟从短中期来说,市场流动性还是比较充沛的,但是流动性边际收紧这把克里斯达摩之剑已经悬在全球市场上方,从而导致整个市场的逻辑都是不顺的,所以,市场的大方向还是震荡为主,而结构性行情仍将继续良好表现,这个就是现状。

另外,我们现在对市场的一个观察就是,新老动能的切换,我认为从在做投资的角度来说,能够敏锐观察到时代、局势、趋势的变化是非常重要的,我认为芒格就是补充了巴菲特的这块短板,让老巴能够与时俱进。

我要说什么呢?

其实,从去年到目前的这轮小牛市,和A股过去的牛市都产生了非常大的不同,这次的牛市“新动能”成为了主力,这个新动能你可以具化为我们谈到的新能源、CXO、医美等,这样更便于理解。

而什么东西“失速”了呢?

很显然,就是以房地产为核心的“老动能”,房地产的问题非常大,房地产影响的产业链非常广,包括银行、保险、家电、家居、建材、有色等等。

我们发现,凡是与地产相关的板块,这轮牛市的表现都非常糟糕,所以,这是当前市场分化的一个非常重要的因素。

而我看到很多价值投资者,依旧在银行、保险、家电、地产苦苦挣扎,我认为其实某种程度上来说,这和我近一两年的思考还是有所出入。

当然,我不会“一棒打死”,我相信这些行业里面还是有出类拔萃的公司,甚至从行业的角度来说,我认为保险是朝阳行业,只不过目前与地产绑定过深,导致了股价的疲软。

但这些不是我希望去探讨的,我希望大家能够对事物的发展变化去做更深的思考。

因为在这点上,我吃过大亏,而现在我也尝到了好处。

我的老粉丝知道,我之前在苏宁这边投资上浪费了巨大的时间成本,苏宁之前是连锁之王,我想当然的认为,它转型线上能够成功,而没有看到更巨大的互联网购物替代浪潮,这个时间段成就了京东,而苏宁现在已经深陷泥潭。

虽然我在苏宁身上没亏钱,但如果我投资京东,我会赚的更多。

而现在,我更善于思考大的方向、大的趋势,所以,我看懂了新能源对传统能源的替代,我看懂了我国创新药占比的持续提升,我看懂了医美渗透率的持续提升,我找到了天花板更高、确定性更好的赛道。

说这么多,其实我是看到格力这两天的表现有感而发,我身边也有不少格力的死忠粉,当然我没有任何对它们不敬的意思,我也认为格力肯定是一家好公司,但如果把全部身家,或者说大部分资金放在格力上面,是不是一个好的投资策略,对此我持怀疑态度。

格力抛出了员工持股计划,有几点刺痛了中小投资者的神经:

1)董总一人认购数量占到本计划的 27.7%,其他员工平均每人最多赚20多万(以当前股价计算),这个激励计划似乎并没那么大的激励作用;

2)考核要求,2021、2022 年扣除员工持股计划所涉及股份支付费用前的归母净利润较 2020 年分别增长不低于 10%、20%。

我之前说过,员工持股计划的考核标准体现了公司对业绩的信心,大家可以去对比一下东方雨虹的激励计划,格力选择了2020年,本来就是一个业绩受不确定因素影响的年份,现在到了正常年份,只要求10%不到的年化增速,说明公司的成长性已经较弱。

3)以这样的目标作为考核标准,我个人认为与直接送钱无异,激励作用并不明显。

综上几点,格力在公布激励计划之后,股价两连阴,市值也跌破了3000亿。

其实并不是说这个计划有多糟糕,但就如同身陷沼泽,任何动作都会让你陷得更深,这个就是趋势的力量,所以,我想告诉大家的就是,坚持价值投资本身没有错,但是,不能老低头看地,更要抬头望天,在正确的路上奔跑事半功倍,钓鱼要去鱼多的地方掉。

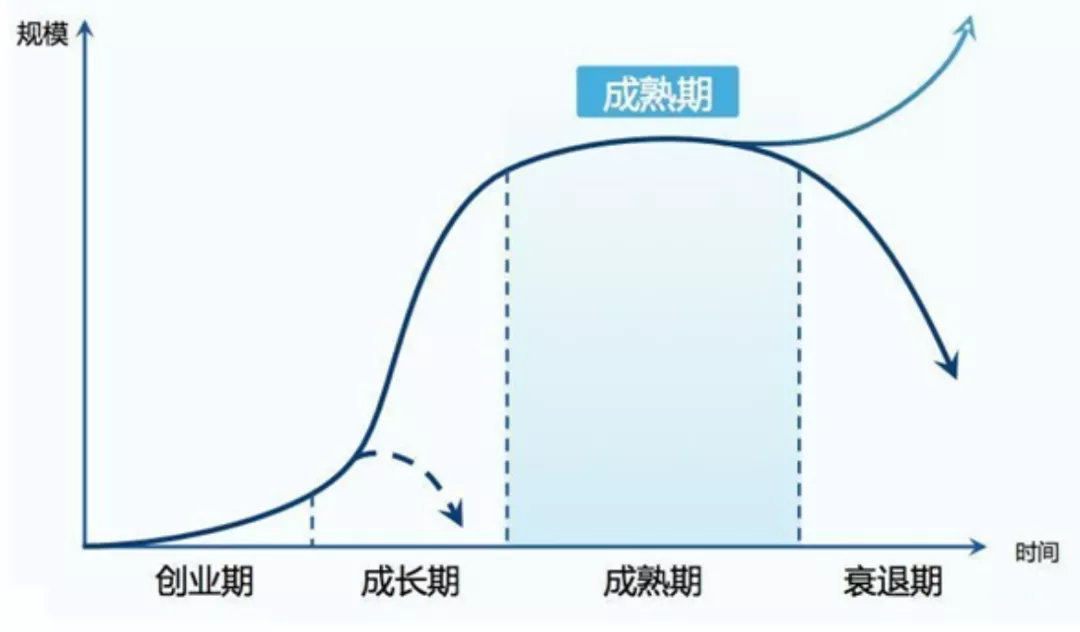

你要说格力有什么问题吗?我认为一点问题都没有,只不过,每家企业都会在成长期之后来到成熟期,增速放缓是大概率事件,随后要不就进入衰退期,要不就二次腾飞,但是能够二次腾飞的企业有多少呢?

所以,现在的格力,要就是我需要他足够便宜,要就是我能看到它二次腾飞的可能,否则我不会去关注,这个和我们之前分析云南白药(详见文章《毁誉参半!A股最会炒股的大白马,值得我们下注吗?》)是一个道理。

希望我的这篇文章能够带给夹头们更多的思考,谢谢大家!

好了,今天就说这么多,记得点“在看”,下课!

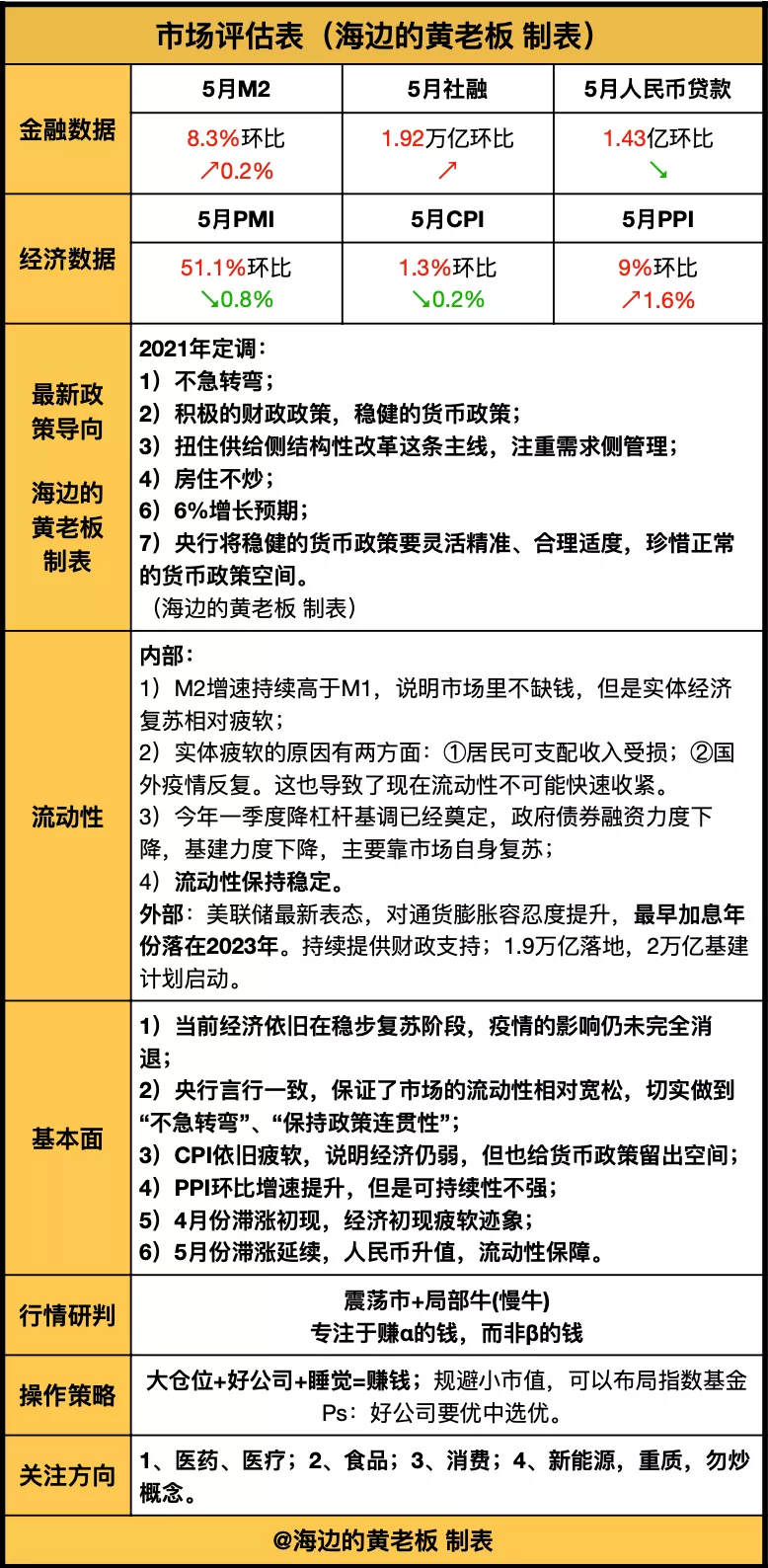

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。