近十年最差二季报!恒瑞未来路在何方?

正文:

今天这个市场非常有意思,围绕集采可以展开出很多话题,我们先说整体的市场。

今天市场再度向“结构性”倾斜,很多赛道股都收获了反弹,创业板涨近1%,“震荡市”的体现主板今天收绿。

其实主板就是搭台的,真正唱戏的还是成长性的方向,我昨天的文章《券商涨停潮,招行大涨7%!金融权重能走多远?》也解释了为什么主板不成气候的问题,没看的朋友回头去看。

所以,现阶段我们关注的重点,还是在“结构性”上做文章,但是需要注意的问题也很多,核心在于成长性与估值的匹配度,我认为普遍来说,高位抱团性价比都不高。

所以,需要我们逐一去算账,去寻找价值洼地,说白了现阶段投资非常考验能力,今年这个市场能有意识跑赢GDP的,我认为都是投资功力非常深厚的朋友。

市场就说这么多,下面聊聊集采。

昨天我的文章谈到了胰岛素集采文件曝光,也谈到了我去年就说不看好甘李药业,结果今天甘李药业盘中涨停,收盘涨近6%。

其实,昨晚文件出来就有很多人在解读,一个普遍的感受是,现在集采力度在下降,当然,这也和胰岛素的生产难度有关,国内能生产胰岛素的厂家也不多,所以,理论上杀价空间可能会小很多。

所以,在价格有相对保护的基础上,能够快速放量,对于国产胰岛素来说无疑是一个机会,因为目前国内胰岛素市场70%是国外品牌。

其实,我们从第五轮集采就已经看到了gj对于集采的松绑,压价幅度不再像前几轮动辄90%,而这次胰岛素集采我们看到了对质量的要求。

这个问题其实很重要,我也跟很多业内朋友交流过,一个是国产药的质量相比国外的确实要差,一个是集采后存在质量下降的情况,这些问题我认为gj是不应该忽视的,单纯追求价格容易本末倒置。

所以,其实集采政策也和其他大多数政策一样,都是要有一个“矫枉过正”的过程,逐步我们会看到一个反弹。

相应的,仿制药估值会迎来一定抬升,但幅度有限,未来的大方向还是要看创新药。

说道创新药,就不得不提今天的另一位主角——恒瑞医药。

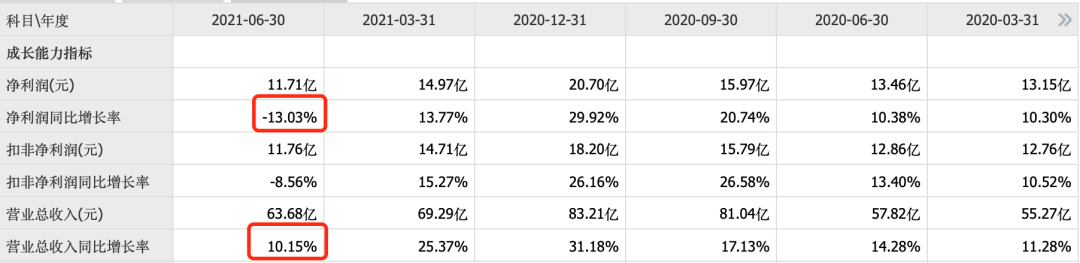

恒瑞今天公布了半年报,上半年实现营收132.98亿元,同比增长17.58%;实现净利润26.68亿元,同比增长0.21%;基本每股收益与上年同期持平,仍为0.42元。

单看二季度,营收同比增长10%,净利同比已经负增长了,这份二季报是恒瑞近十年最差的一份二季报,也是最差的半年报,恒瑞依托创新药的带来的成长性出现了拐点。

我之前其实写过很多文章都在表达对恒瑞的不看好,包括:《回撤30%!现在的恒瑞是一笔好投资吗?》、《为什么不看好恒瑞?从第五轮集采看仿制药企转型之路!》等等。

其核心原因在于,仿制药集采会使得公司仿制药部分的营收、利润大降,从而无法体现出公司整体的成长性。

半年报中,恒瑞表示,自 2018 年以来,公司进入国家集中带量采购的仿制药共有 28 个品种,中选 18 个品种,中选价平均降幅 72.6%,对公司业绩造成较大压力。

现在集采已经进入到中程,整个影响还未结束,对于恒瑞仿制药的营收影响不确定性还是非常大的,这会使得从整体来看,恒瑞的成长性消失了,尽管创新药仍能保持较快放量。

按说,本来恒瑞的问题就是个仿制药,但是现在CDE新政出来之后,恒瑞最擅长玩的fast follow和me too项目有相当一部分要被砍掉了,因为这类药品成药率高,恒瑞依托其“强大的研发”能力快速复刻出来,再卖一个比国外便宜的价格,就能快速放量,这是恒瑞创新药的基本玩法。

CDE新政之后,这个玩法在少数国产空白的领域还能继续走,但是其他已经相对拥挤的领域,监管层就不让你继续挤了。

这就倒逼恒瑞要去研发me better、fic等药物,当然,作为国内最优秀的创新药企,恒瑞肯定还是有极大优势的,但是客观事实是,全球创新药的研发投入产出比都在下降,恒瑞也逃不出这个规律。

所以,仿制药集采后的恒瑞并不是没有风险了,而是成为了一家“真正的”“创新药”企,其实所面临的风险是更大、更不确定的。

现在国际大药企自己研发出的新药已经非常少了,基本都靠BD,去买一些小药企的新药,然后通过自身的市场化能力去推广,国际巨头如此,恒瑞可想而知,真正的创新药这条路有多难走。

所以,我个人对于创新药投资其实不是很看好的,这和风投没什么区别,更合理的方式应该去买ETF。

但是,另一方面,如果你能看懂一些创新药企,通过分析管线、成药率、市场规模,把账算明白的话,还是能够挖掘一些机会的,但是,很难,真的很难的。

巴菲特漫长的投资生涯中几乎没有买过创新药企,之前买了个仿制药,去年买了一堆医药龙头,我的理解就是当etf买的,所以,创新药投资其实是很难的。

但是,我的观点不变,我认为从资产配置的角度来说,创新药可以开始关注了。

很多人看我的文章可能会经常觉得我的观点都是自相矛盾的,我想说如果你看到的是矛盾的,那可能是你还没真正理解我想表达的,而另一个层面它确实是矛盾的,再次借用菲茨杰拉德的名言:

同时保有两种截然相反的观念还能正常行事,这是第一流智慧的标志。

好了,今天就说这么多,记得点“在看”,下课!

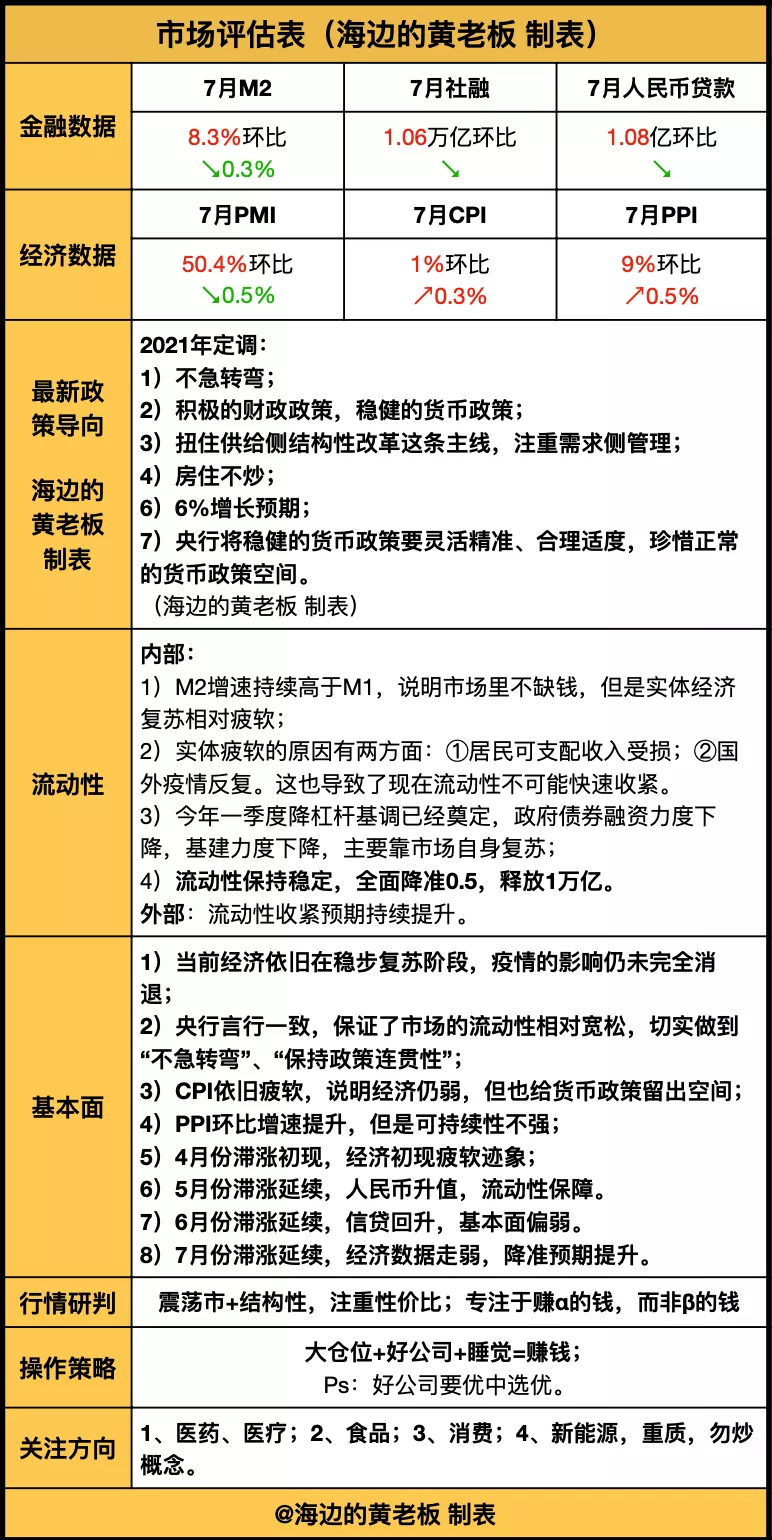

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。