今年炒股为什么这么难?

正文:

最近看市场,我最深的一个感受就是下面这段话,这段话我去年和前年的文章多次提到,并且我现在依旧在遵循这条准则,来自诺贝尔经济学奖得主理查德·塞勒提出的行为经济学理论:

投资者对过去输者组合过分悲观,对过去的赢者组合过分乐观,导致股价偏离其基本价值,待一段时间之后市场自动修正,前期的输者将赢得正的超额收益,前期赢者的超额收益则为负。

去年赛道股动辄翻倍,甚至翻两三倍的情景相信现在还印刻在多数投资者的心中,相信很多人认为这样的走势还会持续下去,这种心理学现象叫做“路径依赖”,又是一位诺贝尔奖获得者道格拉斯·诺斯将之发扬光大。

它的特定含义是指人类社会中的技术演进或制度变迁均有类似于物理学中的惯性,即一旦进入某一路径(无论是“好”还是“坏”)就可能对这种路径产生依赖。

以上两点基本解释了,为什么绝大多数人会感到今年操作特别难,一句话:你认为赢家组合会持续胜出,但结果是让人失望的。

我亲眼看到一位在市场拼杀多年的老手,前段时间卖出了一家低位滞涨标的的股权,追高买入了广誉远,现在的价位比Ta第一次买入低了20%。

我说这么多其实核心就是两个问题,也是巴菲特重点提到的两个问题:

1)如何看待市场;

2)如何给公司估值。

对于第一个问题,我们其实谈了很多,但是我认为大多数人没有理解到位,我们现在这个市场究竟是一个怎样的市场呢?

两个特点:极端分化、流动性充裕,流动性的充裕又导致了极端分化。

在这样的市场当中,投资人很容易迷失自己,我还是拿金龙鱼来举例子,关于金龙鱼我写过两篇文章《100倍PE的金龙鱼!是人性的扭曲还是道德的沦丧?》(作于今年1月7日)、《金龙鱼暴跌给我们的启示!》。

文章核心观点,市场在给一家非成长性的公司成长性的估值,自第一篇文章发出至今,金龙鱼已经腰斩。

举这个例子就是希望大家能够认清,去年、包括今年初,一些公司享受了高估值,而这高估值里面有多少成分是业绩带来的,多少成分是流动性带来的,也就是市场因素。

其实包括白酒,白酒一方面不是成长股,一方面还伴随着周期性,所以白酒股要是在60乃至80倍PE去买,其实是很危险的。

当然,这里主要谈的是非成长股的估值,其实还是相对简单的,而如果是成长股的估值呢?

我们其实分析过很多成长股,根据我们的经验,成长股的估值水平在60-250倍你都可以说是合理的,因为这些估值区间在近期的市场都出现过。

而现在经过一轮估值回归之后,我们看到一流的成长股估值仍在120倍以上,二流成长股估值60-120倍都有可能。

所以,投资成长股其实是一件非常困难的事情,这个难就在于估值的波动范围,但是其实根据我们的近段时间的投资经验来看,其实还是可以较好去应对,我总结了几点:

1)对行业的成长性的精准研判;

2)对估值和成长性的敏感;

3)仓位控制并做好分批补仓准备。

总之关于成长股的投资,是一项细致活,需要动态跟踪评估,我在圈里做了很多详细的分享,从目前的结果来看,我认为总体的投资结果还是不错的,至少大的错误基本没犯。

今天是半年报公布的最后一天,我们此前在《业绩爆表!为何不涨反跌?》谈到的第一个压制市场的因素将逐步减弱。

今天市场有一个标志性事件,就是隆基股份创历史新高了,从估值的角度来说,隆基目前确实是新能源三巨头里面偏低的,也是三月份后这波反弹涨幅最小的。

由于隆基的业绩是今天盘后才公布,所以我估计是有人提前知道了,这份半年报总体来说还是不错的,营收环比同比均保持了高增,利润增速放缓主要是上游材料涨价,这个已经是在预期之中,利润能够与一季度持平已经是一个非常好的结果。

大家可以看看同样是原材料涨价的比亚迪,虽然二季度营收大涨,但是利润持续承压,今天最多跌了差不多5个点,收盘跌2%,显然隆基的业绩更让市场满意。

作为高成长赛道的龙头公司,隆基今天创出新高,一定程度上预示着以半年报为期的机构阶段性调仓换股接近尾声,资金将通过半年报评估,再度筛选出性价比较高的方向进行买入。

今天好多白马都赶在最后一天公布半年报,我依次过一遍:

海天味业披露半年度报告,公司2021年半年度实现营业收入为123.32亿元,同比增长6.36%;归母净利润33.53亿元,同比增长3.07%。

伊利股份披露半年度报告,公司2021年半年度实现营业收入为562.94亿元,同比增长18.90%;归母净利润53.22亿元,同比增长42.48%。

美的集团披露半年报,公司实现营业收入1738.1亿元,同比增长24.98%;净利润150.09亿元,同比增长7.76%。

海天二季度失速了,目前66倍的估值有些不合时宜了,伊利二季度表现也一般,还是稳增长的格局,毛利也下降了,美的营收增长不错,但利润也受到原材料涨价影响了。

在通胀的背景下,制造业业绩普遍是要承压的。

另外,今天zc面依旧有锤:国家新闻出版署印发通知,要求所有网络游戏企业仅可在周五、周六、周日和法定节假日每日20时至21时向未成年人提供1小时服务。

美上市游戏股盘前走低,网易跌超8%,哔哩哔哩跌超5%。

这个还是我们之前说的,zc面逐步向细则落实,影响还会持续,与zc相抵的方向暂时不碰是明智的。

而在这段时间,我们看到腾讯在zc应对上非常成熟,先是拿出1000亿支持共同富裕,而在半年报也明确了未成年对营收的影响:

2021年第二季度,公司16岁以下未成年人对其在中国网络游戏流水的占比为2.6%,其中,12岁以下未成年人的占比仅为0.3%。而腾讯公司此前公布的数据显示,2020年第四季度,18岁以下未成年用户流水占比为6%,其中16岁以下未成年人流水占比为3.2%。

所以,这个影响相对是可控的,明天股价新低的可能性较低,投资腾讯这样的公司确实让人放心。

好了,今天就说这么多,有问题留言吧!记得点“在看”,下课!

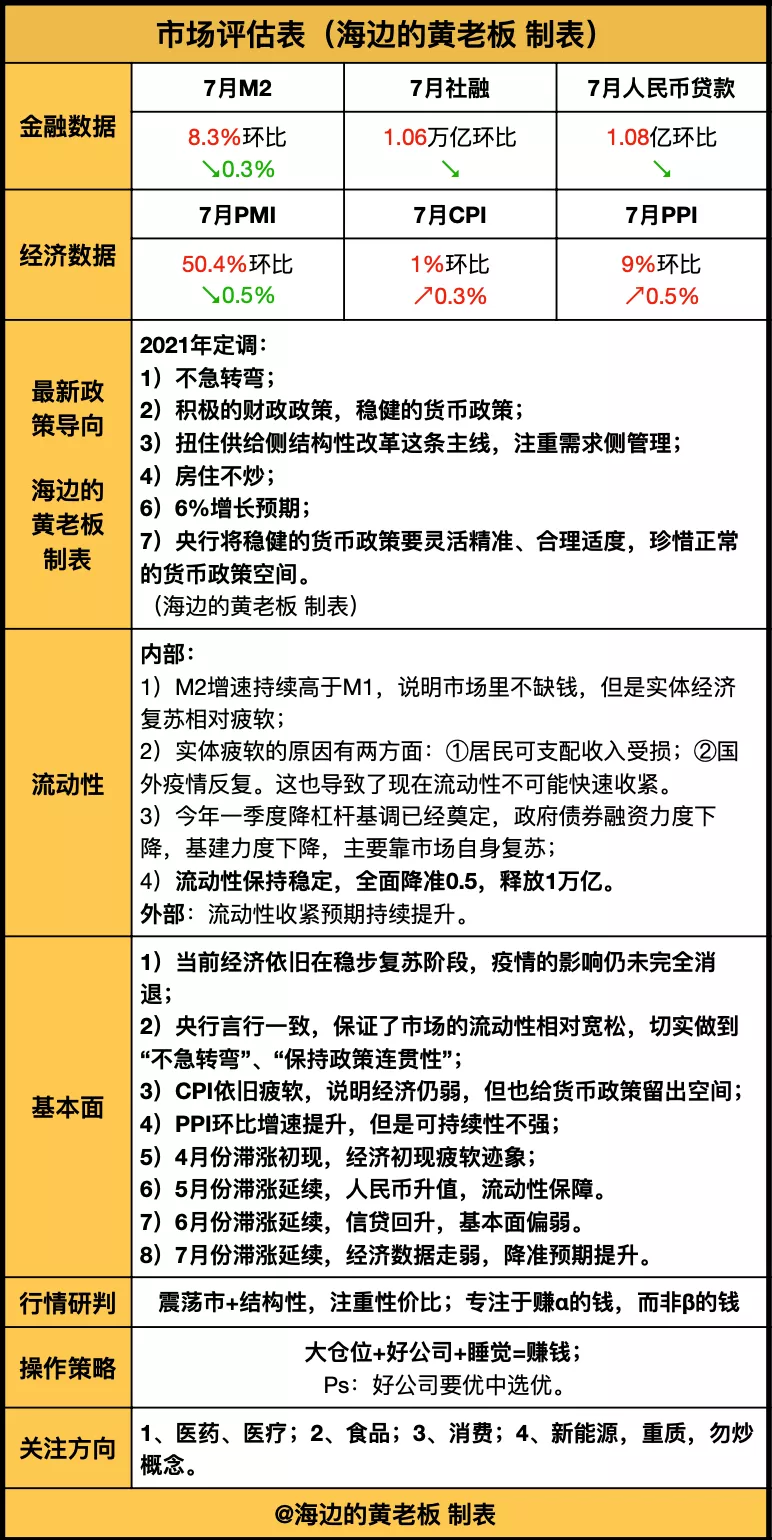

以下为市场评估表!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。