医药+AI?

正文:

这个周末,外围银行危机没有持续发酵,硅谷银行的接盘侠也找到了,加上美联储目前对于加息接近尾声的表述,系统性风险有望持续向局部性风险转化。

那么,对于A股来说,这是两方面有利因素,一个是系统性风险不会出现,那么对于经济基本面来说将构成利好,一个是联邦基金利率提前到达峰值,并且有望提前回落,对于全球流动性,乃至A股流动性将构成利好。

在这样的背景下,今天A股出现了比较明显的反弹,尤其是风险资产聚集的创业板方向创业板。

当然,创业板的反弹一方面和近期市场热点人工智能密切相关,另一方面还是我之前说,进入到业绩披露期后,创业板的性价比将优于主板,从而再度吸引资金关注。

确实,从近期市场表现来看,主板弱于创业板不少,估值重构一定是要用数据说话的,目前来说还是任重道远,我们认为具备性价比的成长性方向还是更好的选择。

人工智能这个方向已经炒了很久了,现在已经显露疲态,我们关注的创新药方向也成了被抽血的对象,终于今天市场发现,人工智能对创新药领域也有加成,于是赶紧回过头来炒一波。

当然,这个炒作也源于一则新闻:人民日报文章《人工智能产业化应用加速》提到,利用华为云盘古药物分子大模型,某先导药的研发周期从数年缩短至1个月,研发成本降低70%。

毫无疑问,这对于整个创新药产业来说是非常具体的利好,研发周期缩短了,成功率提升,创新药企的投资回报率自然会提升。

但是,这里面的竞争格局问题也会随之产生,我今天在xq上开了个帖子跟大家讨论,主要两个问题:

1)AI技术的出现,是否会使得创新药研发随机、边缘化的特性发生改变,即资金和资源更雄厚的创新药公司是否能够掌握更好的AI研发能力?

2)创新药公司的技术积累是否还存在价值,比如一些公司在慢病领域或者癌症领域的研究积累,是否会因为AI的运用价值快速归零,其他生物医药公司是否会更快地进入这个领域,甚至快速颠覆?

对于这两个问题,大家初步的一个讨论的共识是,还是要尽早拥抱新技术,提升研究转化能力,谁越早运用,谁越有优势。

但这并没有完全解决的我的问题,还是回到第一个疑问,事后资金资源优势更雄厚的企业能够更早地驯化AI并用于药物研发呢?

这个问题我继续放在这,也欢迎大家继续讨论。

但如果不看竞争格局问题的话,从整个创新药行业来说,AI提升了研发效率,创新药行业的回报率更好,那么也会吸引更多的资金进入,这对于创新药行业的估值和CXO的估值以及订单来说都是好事。

其次,药物研发的成本下降,对于创新药和CXO来说都是利好,净利水平能够得到提升。

再次,AI研发主要是针对药物筛选阶段的加速,后续的临床前安评,临床研究包括CDMO以及商业化来说改变不大,那么前端进入加速了,后端在整个链条都是相应受益的,所以,对于CXO来说,尤其是龙头CXO来说,利好还是比较明确的。

所以,总体来说,AI对创新药行业是利大于弊的,只不过作为具体公司来说,如何与AI更好地去结合、应用是当下一个比较重要的问题,希望创新药企们都有危机感,快速拥抱新趋势。

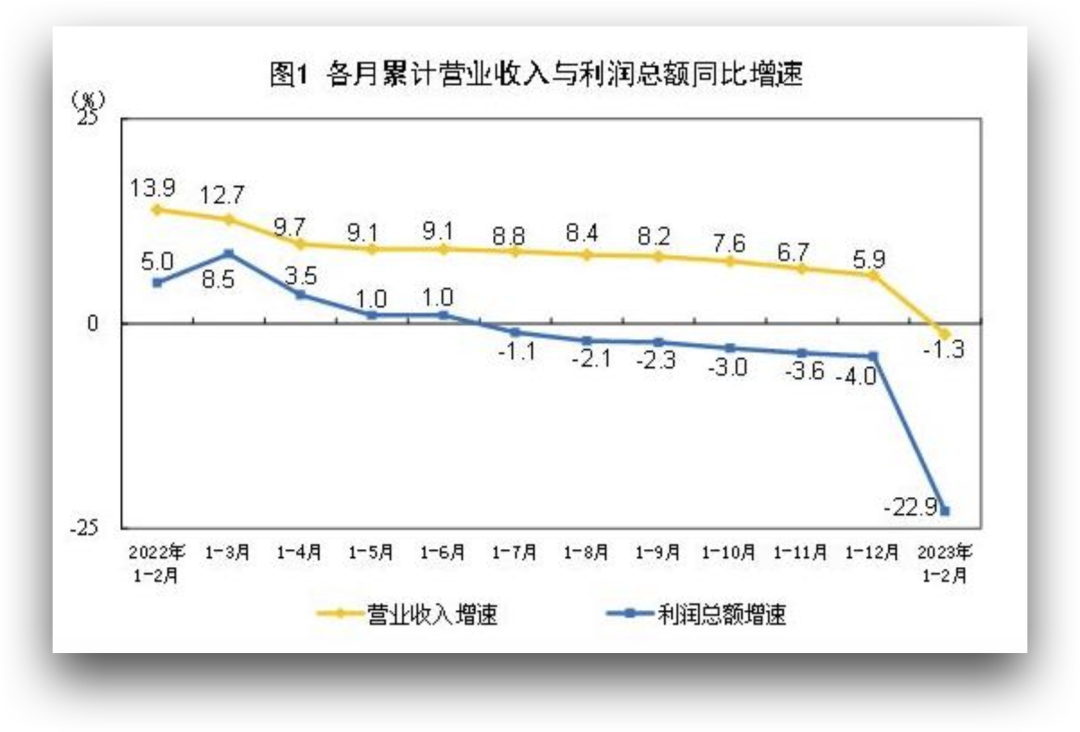

另外,今天规模以上工业数据公布:

1-2月份,全国规模以上工业企业实现利润总额8872.1亿元,同比下降22.9%,

1-2月份,规模以上工业企业实现营业收入19.30万亿元,同比下降1.3%。

这个数据乍看上去不是太好,但是去年1-2月份是一个高基数增长,营收只下降1.3%已经算是不错,另外,从PMI数据可以知道,目前1-2月份仍处于一个持续复苏阶段。

而利润端数据确实不太好看,也说明目前我们存在一定的通胀压力,但是基于目前弱复苏的背景下,这个问题还不会特别突出。

所以,总体来说,这个数据不会改变我们对于当前经济基本面的判断,以及即将披露的上市公司一季报的判断,从我们重点关注的方向来说,今年一季度实现一个环比同比的更优表现还是大概率,但是,如果是传统行业方向的话,确实不好说。

希望建立一套行之有效的系统、策略去参与市场,提升投资能力、估值水平,挖掘性价比标的的朋友欢迎加入黄老板的圈子,相信我们可以帮到你。

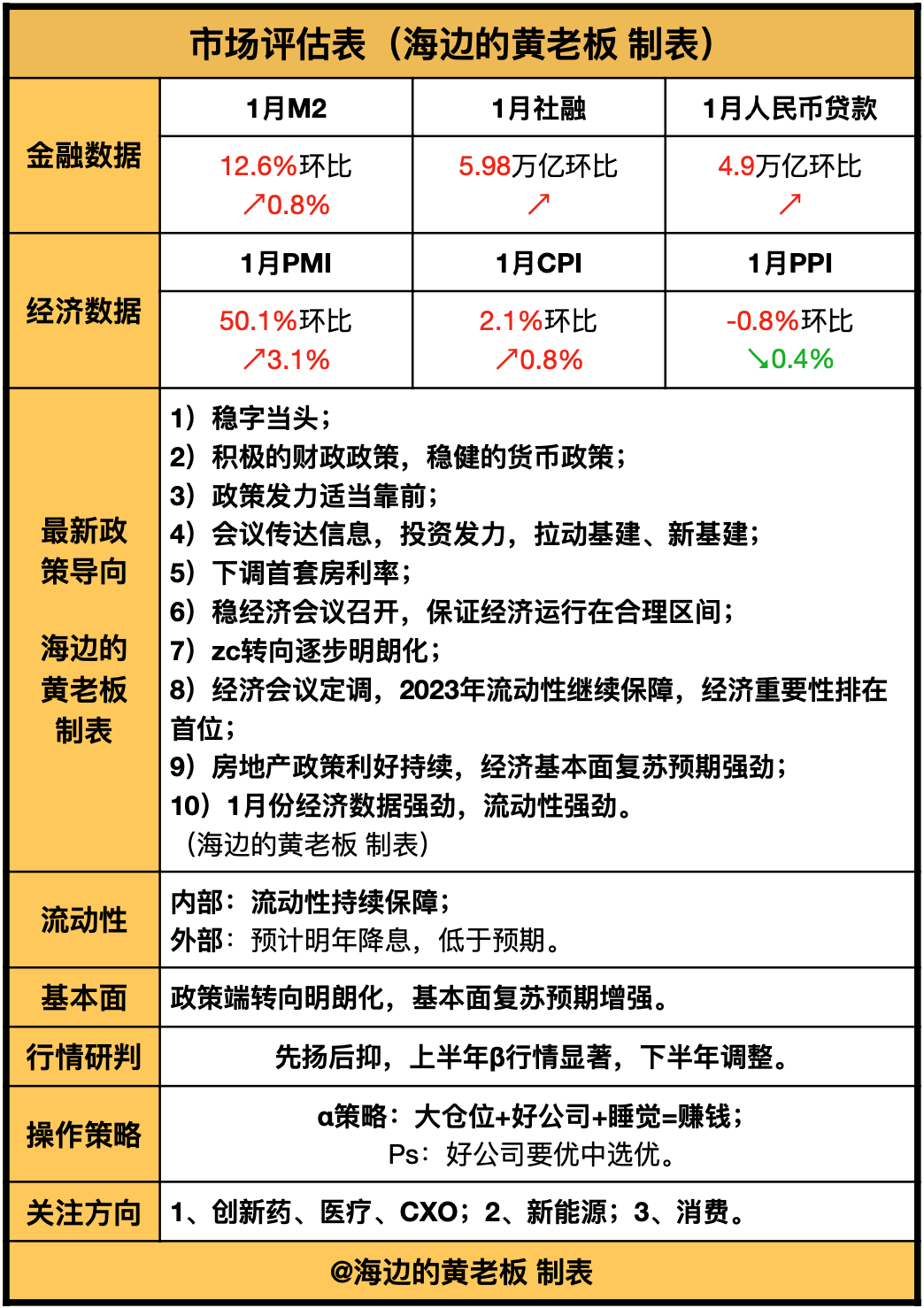

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。