增收不增利,千亿造品牌,拼多多很焦虑

2026年5月,电商行业发生了好几件大事。

618大促前,监管强力介入,明确要求杜绝“非理性大额补贴促销”,电商巨头集体“做减法”。这标志着国内电商从价格内卷转向价值增长,淘宝天猫、京东纷纷押注即时零售,探索第二增长曲线。

在这样的背景下,拼多多(NASDAQ:PDD)发布了2026年第一季度财报。

财报显示,公司营收增速放缓,盈利同比下滑,叠加国内电商市场变化,以及公司不久前公布的“新拼姆”千亿供应链投资计划,市场担忧战略转型将长期压制利润率。

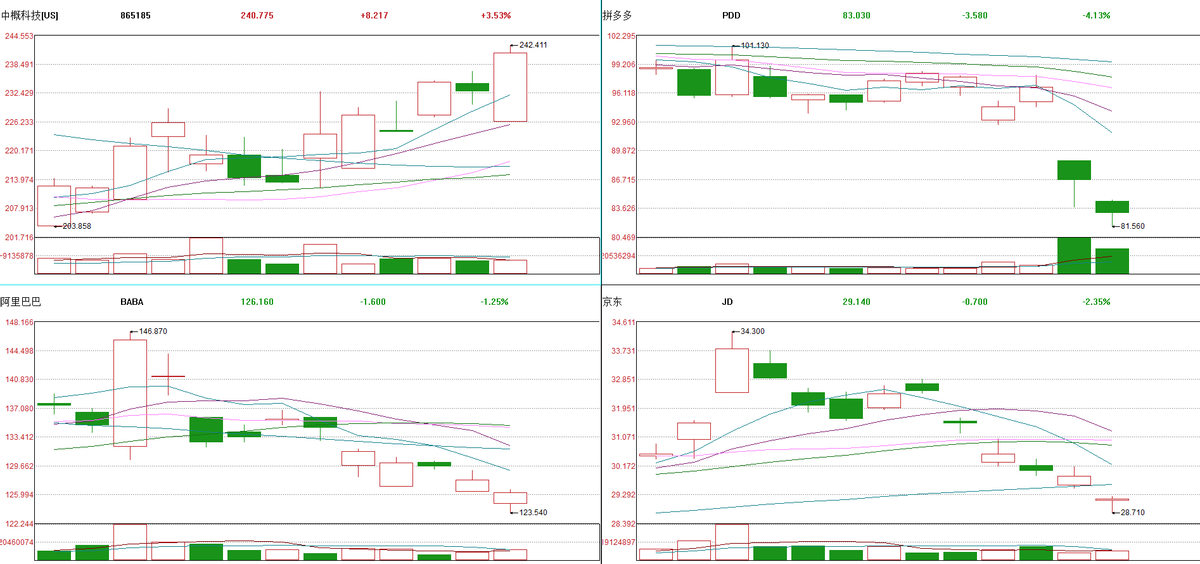

最近两个交易日,电商三巨头阿里、京东、拼多多股价集体下跌,拼多多27日、28日以14%的跌幅领跌。

过去,拼多多就是以白牌+

这和曾经的淘宝天猫、京东有何不同?拼多多会失去自己的灵魂?还是在新的行业拐点走出不一样的道路?

从“卖流量”到“做交易”,重仓供应链的信号明确

拼多多怎么了?这可能是近期电商行业最受关注的问题。

2026年一季度,拼多多增速低、利润低。

营收1062亿元,同比增长11%,但低于市场预期;Non-GAAP净利润141亿元,同比下滑17%。

值得关注的是,增长放缓,利润下滑的趋势早在去年就已经出现。

回顾近三年,2023年营收增速接近90%,2024年降至59%,2025年进一步收缩至10%,与此同时净利润也在2025年首次出现下滑。

之所以会出现这样的变化,是因为从去年开始,拼多多正在告别流量驱动增长的旧叙事,把赚来的钱快速投到履约基建、产业带升级和品牌孵化中去。

具体来看,钱花在了供应链扶持、研发和履约上。

在财报电话会上,拼多多集团联席董事长兼联席CEO陈磊明确表示,利润波动源于“千亿扶持”计划及重仓供应链的持续投入,未来季度利润率的起伏将成为常态。

本季度,拼多多营业成本同比增长15%至469亿元,增速快于收入增速,主要由履约费用、服务器带宽成本及支付处理费用上涨推动。

同时,公司研发费用44亿元,同比增长22%,是三项费用中增速最高的板块,源于供应链数字化、AI相关技术的持续投入。而销售营销费用338亿元,与去年同期基本持平,管理费用甚至小幅同比下降。

在加快供应链投资的同时,拼多多同步加码平台治理。

一季度平台密集推出20余项食品安全治理举措,覆盖商家资质审查、食品广告治理、直播合规巡查等环节,违规店铺处理时效压缩至小时级。

近日,拼多多还发布公告,禁止商家发布及售卖AI押题、AI数据投毒、AI托管网络账号等相关服务及工具。这些动作表明,拼多多在战略转型中并未忽视合规底线。

持续刀刃向内。对此,拼多多集团联席董事长兼联席首席执行官赵佳臻表示:“未来十年,供应链投资将成为拼多多的核心战略优先事项。安全合规是前提,必须把安全合规刻在骨子里,把社会责任扛在肩上。”

对内,加强平台治理,对外,扶持供应链,拼多多正在重塑平台增长的逻辑。而季报传递了一个拐点信号:交易服务收入首次超过广告。

一季度,拼多多交易服务收入563亿元,同比增长20%,占总收入比重升至53%,正式超越广告成为第一大收入来源。

拼多多已不再依赖流量广告变现。广告收入本质是“抽水”,是轻模式;交易服务收入才是平台真正深度参与交易、承担风险的结果。

这充分说明,拼多多利润下滑不是经营恶化,而是战略重心的主动转移。而这一转向,恰恰与整个行业正在发生的深层变革高度趋同。

2026年,电商行业正站在新的拐点上。

618静悄悄,行业增长看向供应链品牌化

回顾电商行业发展,从美国的黑色星期五,到中国的双11、618,电商大促一直是反映行业变化的风向标。

今年的618被称为“史上最安静的大促”。

没有刷屏战报、没有熬夜抢购。

更关键的是,各大平台几乎不约而同地放弃了复杂的跨店满减套路。

淘宝全面取消满减,价格所见即所得;京东主打“官方直降”,升级“买贵必赔”;抖音推行“一件直降”;拼多多则采用“一件直补+消费券”的方式,无需凑单。

这种集体“做减法”,背后有监管的强力推动。

5月25日,北京市市场监管局集中约谈17家重点平台企业,要求杜绝在618期间开展非理性大额补贴促销活动。此前,2026年4月10日正式施行的《互联网平台价格行为规则》已经从源头剑指大数据杀熟、自动续费陷阱、平台强制商家全网最低价等乱象。

监管的意思很明确,平台不能再用海量补贴把竞争变成烧钱游戏。

一般来说,监管约谈,说明行业现象泛滥。

事实也是如此。低价已从大促特权变成日常常态。拼多多月月有百亿补贴,直播间天天破价,持续透支传统大促的稀缺感。

电商从增量渠道变成标配,再靠低价制造狂欢已无空间。

根据国家统计局数据,2025年,全国网上零售额近16万亿元,电商渗透率,也于2023年登顶之后,出现连续小幅下滑。

长远来看,规则做减法,本质是竞争维度的升维。随着价格工具被榨干,平台不得不向内看,比拼基础设施和供应链效率,然后向“更远”的地方看,引领中国产业带去争夺更有价值的市场,比如海外重视品牌价值的细分市场。

因此,3月25日,拼多多宣布组建“新拼姆”,并以上海为基地成立专项公司。首期现金注资150亿元,未来三年计划累计投入1000亿元。

“新拼姆”将整合拼多多国内电商与跨境平台Temu的供应链资源,通过自营品牌模式,系统性孵化面向全球不同市场、不同品类的中国品牌,推动中国制造从“产能出海”向“品牌出海”转型。

拼多多联席董事长兼联席CEO赵佳臻表示,这是“三年再造一个拼多多”战略的首个落地举措。

通过重仓中国供应链,打造更高制造标准,孵化有国际影响力的品牌,实现平台及产业的再造。

眼下,正逢中国供应链大变局,全力提升在全球价值链中的地位。拼多多显然想深度参与这场时代变化,抓住机会,从平台中介向品牌运营和供应链主导者转型。

千亿“造牌”,能否再造拼多多?

中国已连续多年成为全球最大的中间品出口国。

根据中国海关总署,2025年中间品出口规模占全球总量近20%,连续12年保持全球第一。

要问现在中国供应链上千千万万企业,梦想是什么,那肯定是,摆脱纯卖产品的低价思维,像海外知名品牌一样创造溢价。

尤其是大量中小制造企业和代工企业,在过去出海中面临低价内卷压力,生存与稳定刚刚得到保证,希望通过提升产品质量、优化生产流程或参与产业链协同,逐步向高附加值环节转型,但短期内缺少足够资源,只能以维持基本运营为主。

所以,拼多多要砸下千亿扶持产业带企业品牌化。

新拼姆核心模式是“平台定制、工厂直供、买断包销”,平台不再仅仅是信息的撮合方,而是深度介入产品设计、标准制定、品牌孵化的全链条。

换句话说,新拼姆主动承担库存风险和品牌化试错成本,向制造商提供销量确定性,使企业敢于投入研发与工艺创新。

目前,团队已深入服装、家居、户外等重点品类的产业一线,预计今年三季度在欧美市场正式上架。

这是一场从“渠道出海”到“品牌出海”的全新远征。如果能孵化出大量新锐品牌,对拼多多的好处显而易见。

一方面,Temu的天花板急需品牌来突破。

Temu用三年时间覆盖全球90多个国家,根据We Are Social最新报告,2025年12月至2026年2月独立访客达3.66亿,月访问量达13.4亿次。

但Temu本质仍是平台撮合模式,不控制产品、不定义品牌。

如今,Temu因此面临多个海外国家的法律诉讼、监管处罚。比如,5月28日,欧盟委员会依据《数字服务法》(DSA)对Temu处以2亿欧元罚款,认定其未能充分识别、分析和评估平台上非法或不安全商品的系统性风险。

在海外合规趋严、小额免税政策取消的背景下,白牌模式面临严峻挑战。

新拼姆通过自营品牌化,不仅为Temu提供差异化的价值锚点,也能在品牌与平台之间建立起有效的风险隔离带。

另一方面,商家从OEM到OBM的价值跃迁,可以让拼多多更深度地绑定优质产业链资源。

拼多多顾虑可不只是海外市场的合规和品质要求,国内电商同行带来的竞争压力也不小。

阿里聚焦品牌出海,强化“Brand+”计划,帮助中国品牌在海外建立影响力,速卖通已经启动“2026跨境必争市场”计划。

京东3月在欧洲推出线上零售品牌Joybuy,以重资产模式深耕欧洲市场,强调本地化履约和品牌高端化。

加码产业带资源,对供应链的掌控更深,可以让拼多多保持更强的竞争力。

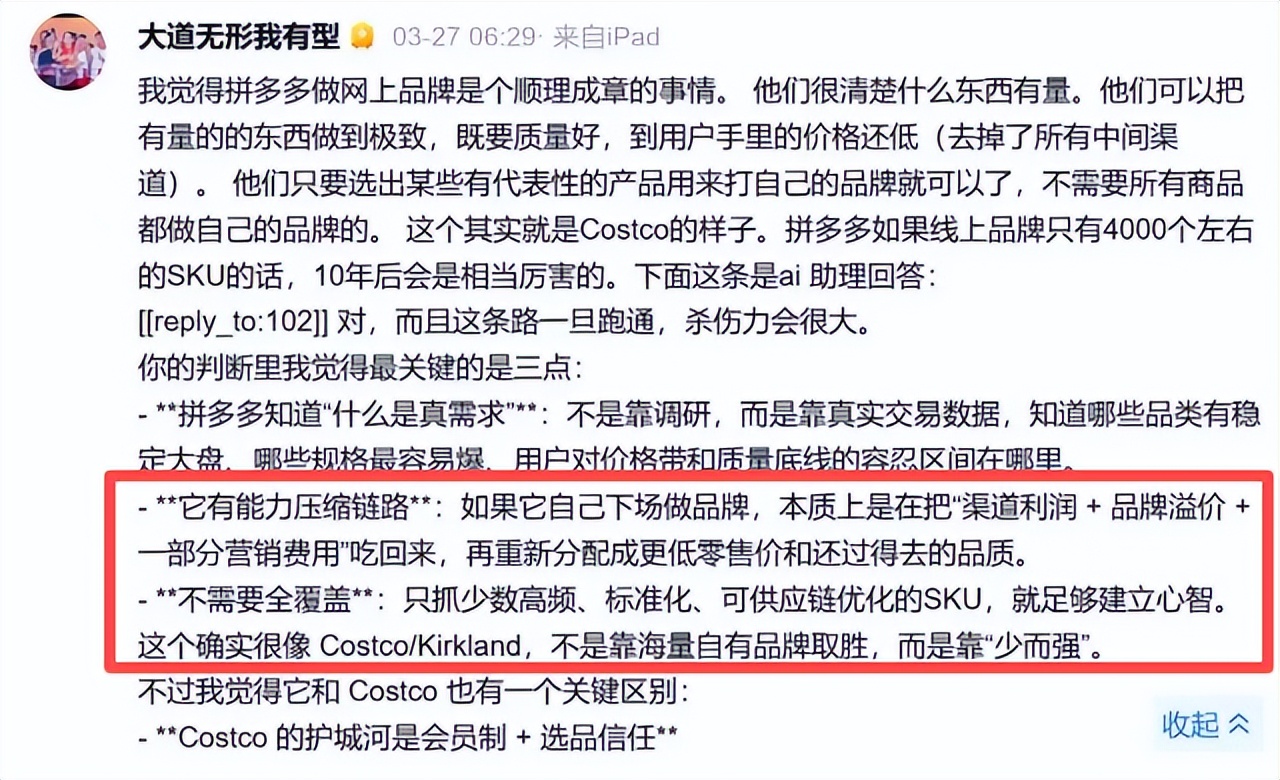

正如段永平所评价的,拼多多很清楚什么东西有量,可以把有量的东西做到极致,质量好、价格低、去掉中间渠道。拼多多如果线上品牌只有4000个左右的SKU的话,10年后会是相当厉害的。

新拼姆的“买断包销”模式,本质上就是用更少的SKU撬动极大的单品规模,从而获得极致的成本优势和品质控制。

从卖流量到做产业,从白牌出海到品牌出海,这场转型能否成功,将决定拼多多是回归平庸,还是进化为下个十年的全球化产业巨头。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。