2021年或是高增长元年,怎么看中汇集团的“黄金坑”?

近期,中汇集团(0382.HK)动作频频。

中汇集团是粤港澳大湾区最大的民办商科高等教育集团。自去年2020年12月以来,中汇集团先后宣布落地首单国内高校收购,以及完成华商学院的转设,业务扩张步伐提速清晰可见。

1月13日,中汇集团再次发布公告称,集团与配售代理(UBS及中金 公司)及联席经办人尚乘订立配售协议,以每股8.73港元配售不超过5330万股,募资总额不超过4.653亿港元,用作日后可能进行的收购、开发现有及新校区,以及补充集团的营运资金。本次配售的承配人不少于六名。

1本次配售剑指何方?

从财务状况来看,截至2020年8月31日,集团的现金及现金等价物达到人民币12亿元,流动资产超过13亿,显示公司在手的并购资金非常充裕。由此可见配售并不只为短期改善资金面。背后更深远的影响,才是更值得关注的部分。

事实上,本次配售可以视为中汇集团业务扩张计划中的关键一步。中汇集团可能要“撸起袖子,大干一场”。

具体来看,配售是为两大成长路径打下基础。

首先,配售支持校园扩容及版图扩张,以提升集团的内生成长力。

校园扩容将直接影响收生人数。

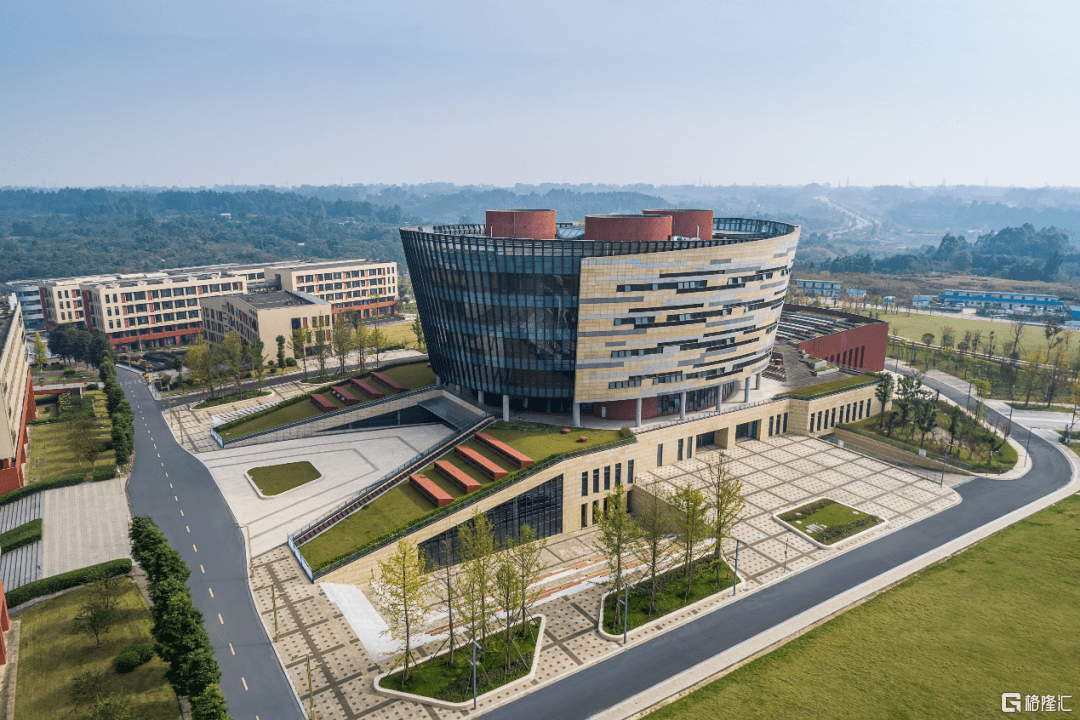

根据过去的财务报告,华商学院的校园利用率已经接近饱和,掣肘集团收生能力的成长,继而影响业绩的增长。因此近年来,集团持续完善大湾区核心区域三大校区(广州增城、肇庆四会及江门新会)的布局,坚定推动现有校区规模的扩张和新校区的开发。

新校区正在按计划逐步落成。其中,肇庆四会新校区计划统共可容纳约16,000名学生,第一期校区已于2020年9月投入使用,第一期已释放6,000名学生容量;江门新会校区第一期计划在2021年9月投入使用,将为集团增加12,000名学生容量。此外,现有的校区亦在升级,华商科技中心和华商国际会议中心正在建造中。未来,三个校区合计将会为集团学历和非学历教育带来逾8万人的学生容量。

此外,中汇集团在扩张业务版图,意图打造以高等学历教育业务为核心,大力拓展职业教育的业务布局。中汇集团具备多年的主打培养国际化商科人才的办学经验,已完成良好品牌形象的打造、生源及教育资源的沉淀。独具特色的海外办学赋能学历教育高定价能力,已有的中国校内职业教育业务连同海内外的高端职业教育培训的拓展,使得中汇集团的办学不断迈向国际教育本土化、本土教育国际化的办学目标,同时,规模化后具备成本优势,因此盈利潜力值得期待。

本次配售,将对校园建设计划以及新业务布局提供重要的资金支持,进一步促进内生成长力提升。

其次,配售支持并购落地,以促进外延增长。

12月,中汇集团宣布收购四川新概念教育投资51%的股权以及成都育德后勤51%的股权,业务触角正式延伸至西南地区。成渝地区都具有学生生源多、教育资源匮乏、教育政策倾斜的特点。与粤港澳大湾区的类似环境,为并购的校区复制现有校区的成功经验,创造了十分有利的条件。目前中汇集团持股51%的股份,随着并购学校的顺利开展,中汇集团有望增持股份以增厚业绩,这就是为什么集团需要更多的资金支持。

四川城市职业学院眉山校区-图书馆

四川城市职业学院成都校区-东湖

此外,这是中汇集团上市后的首单国内高校收购。首单并购的经验,有望为后续并购蓄力。据管理层透露,未来集团将继续开展并购计划,将优选本科,亦考虑高质量专科。集团亦在公告中披露此为配售的目标。

因此,本次配售其实释放了积极信号,中汇集团在加速突破成长边界。

2今明两年业绩高增长,迎来最后的“黄金坑”?

以各驱动因素的落地节点来看,2021年-2022年中汇集团或迎来业绩爆发期:

一,四川城市职院及四川城市技师学院的业绩,已于2021年1月完成并表;二,华商学院转设完成。2021财年(20/21学年)学籍管理费约为8,600万元。转设完成后,2022财年(21/22学年),当年以广州华商学院名义招录新生不用付学籍管理费,仅为颁发广东财经大学华商学院学历学位的在校学生支付品牌费,未来随之逐年递减,直至2025财年(24/25学年),华商学院所有学生不用再支付学籍管理费予广财大。这对成本、毛利及盈利三个数字均有正面影响;三,第一期四会新校区于2020年9月投入使用,江门新会校区计划在2021年9月投入使用,提供可观的学生增量。因此,业绩增长具有十分强的确定性。

即使没有以上三个因素作用,过去中汇集团的盈利增长依然相当强劲。根据2020财年,中汇集团实现营业收入约8.00亿元,同比增长13.6%;实现净利润约2.92亿元,同比大幅增长35.6%,远高于业绩增速。据悉,公司2021财年业绩指引约4.5亿,同比增47%;2022财年业绩指引约8亿,同比增78%。根据过往表现推测,叠加规模效应以及费用端优化,2021财年/2022财年的净利润的增速有望将高于47%/78%。

而从长远来看,本次配售有望带来进一步估值的提升。其一,配售能扩充公众股,增加流通量。配售完成后,公众股占比将从25.73%提升至29.42%。这意味着流动性进一步提高,随之而来的可能是估值享受更高的流动性溢价;其二,通过本次配售,集团可以通过瑞银及中金两大投行,引入优质的长线投资者。优质机构投资者的加持,实际上构成对集团的背书,有望提振市场信心。

港股市场的配售,对基本面良好的标的来说,往往是配置的好时机。

这要从港股投资者与A股投资者完全不同的短期决策机制说起。港股市场上的配售,相当于A股的定增。A股市场上的定增,被投资者视为利好因素。因此定增计划往往意味着短期股票上涨。港股市场截然相反,配售是投资者“厌恶”的行为,情绪面的波动可能带来“错杀”。

以中汇集团为例。港股市场配售,股价大概率会进入大跌。这是因为配售并没有锁定期,投资者担心参与配售的投资者会以低价抛售公司股票。但中汇集团在相关公开会议中表示,此次通过两大投行引入的投资者均为优质的长线外资基金,因此低价抛售的风险基本没有。尽管如此,中汇集团今日在公告发布后,仍出现短暂低开。

但以往的经验来看,尽管优质基本面的企业,在配售的恐慌中难以避免股价短期下挫,但股价下跌的窗口期较短,股价可能会快速修复甚至攀升至新高。下午,中汇集团跌幅收窄,成交额明显放大至1.95亿港元,或许预示着配售导致的窗口正在快速消失。

近期,民办教育政策利好不断,压制估值的市场担忧逐步回暖,板块β进入上升通道;中汇集团的多项有力措施于今明两年落地,α或因业绩兑现的预期持续提升。中汇集团因配售导致的短期股价下挫,或者是一个值得关注的机会。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电话:059163307968、059163307969。