微创医疗分拆微创脑科学港股IPO,2020年营收2.22亿元

根据港交所披露,微创脑科学有限公司(简称“微创脑科学”)日前递交招股说明书,拟在主板上市,摩根大通和中金公司为联席保荐人。

微创脑科学为中国神经介入医疗器械行业的先行者及最大的中国公司,致力于向医生及患者提供创新解决方案,就2020年收入而言,公司是该领域前五大参与者中唯一的中国公司。

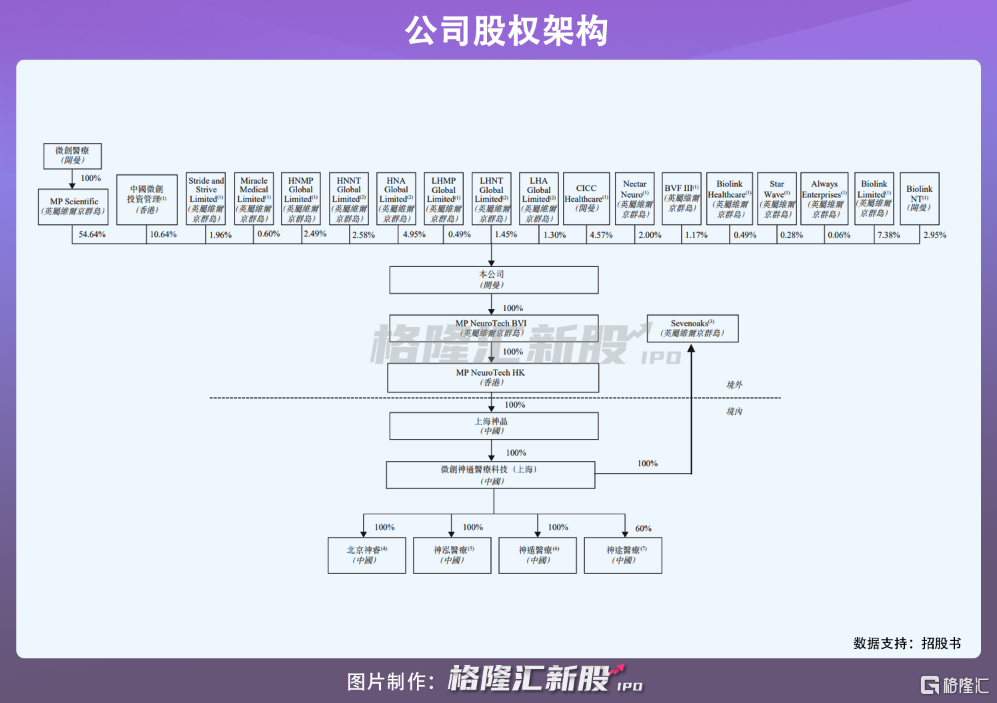

从股权架构来看,微创医疗和MP Scientific是公司的控股股东,微创医疗通过其全资附属公司MP Scientific控制公司54.64%的股权,

1

3款商业化产品获准进入绿色通道

神经血管疾病主要有三种:出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中,发病率及流行率高,是中国人口的主要死因,目前,中国的卒中患者人数全球最高。

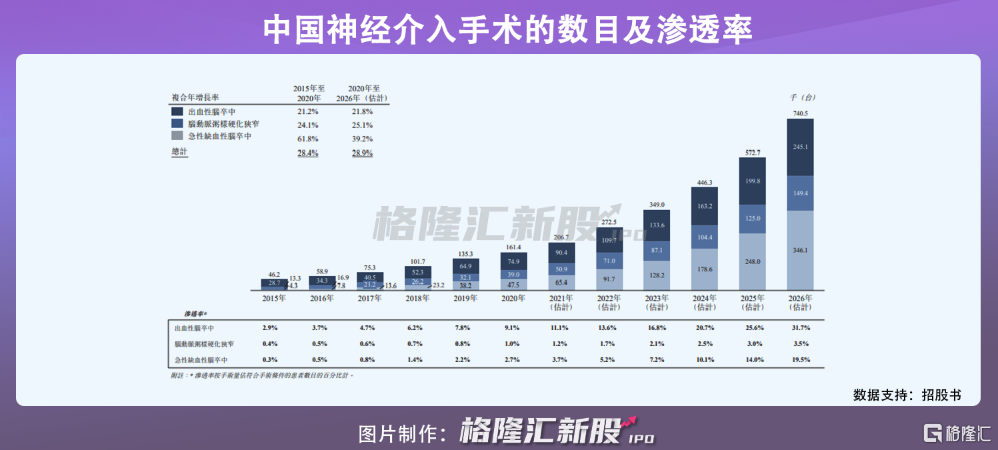

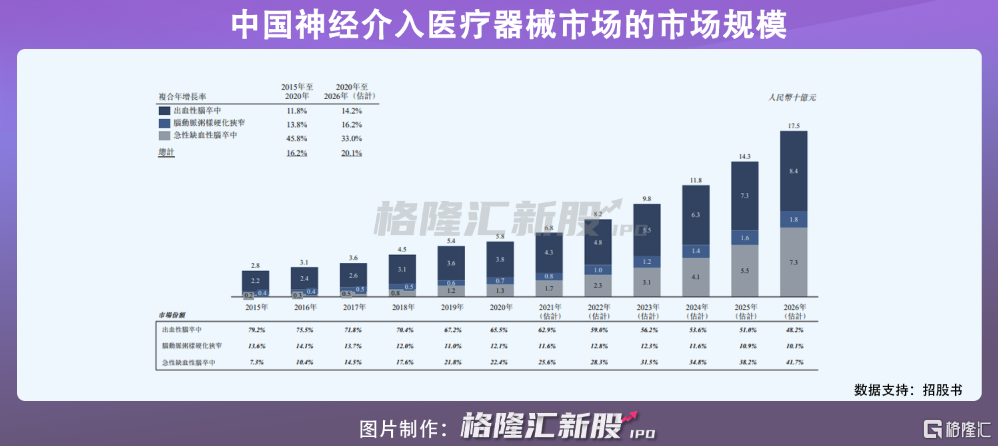

神经介入手术属微创性手术,具有术后感染风险较低及恢复较快等优势,因此需求量逐年高企,2015年至2020年神经介入手术数目的复合年增长率为28.4%,中国神经介入医疗器械市场的市场规模也随之扩大,由2015年的人民币28亿元增加至2020年的人民币58亿元,复合年增长率为16.2%,并预期于2026年进一步增加至人民币175亿元。

目前,微创脑科学共有30款产品,包括6种在中国获批的治疗产品和3种获批的通路产品,且有3款产品获准进入国家药监局的创新医疗器械特别审查程序(即绿色通道),分别为Tubridge、Bridge和Tigertriever。

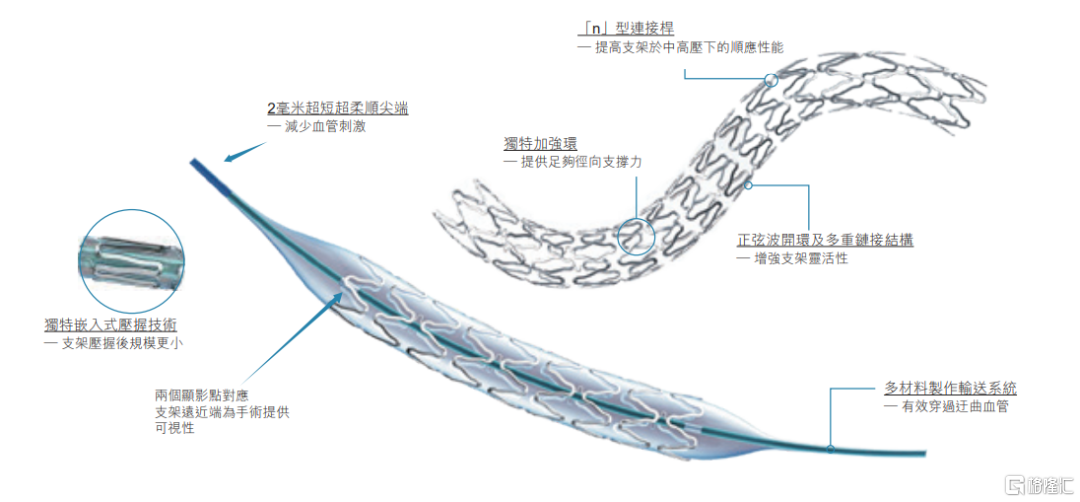

从产品市占率来看,就2020年于中国神经介入医疗器械市场的销量而言,Willis在颅内覆膜支架市场的市场份额为100%,Tubridge及APOLLO分别占血流导向密网支架市场及球囊扩张颅内支架市场约44%及47%。

以APOLLO为例,它是公司首个产品,于2004年获国家药监局批准,并成为用于治疗颅内动脉粥样硬化性疾病的全球首个获批支架系统,此外,该细分领域还有两款产品获国家药监局批准,分别为史塞克神经介入的Wingspan支架系统(于2006年11月获批)和赛诺医疗的颅内药物洗脱支架系统(于2021年7月获批),伴随相关产品的加入,APOLLO面临的市场竞争将进一步加剧。

APOLLO,招股书

随着微创脑科学研发项目进度增加,研发投入不断增长,由2018年的2828万元增长至2020年的5304万元,年复合增长率为37%,2020年前8个月至2021年前8个月的增长率为75.1%,报告期内,公司研发费用率分别为22.79%、20.77%、23.9%和22.28%。

2

过度依赖前五大经销商

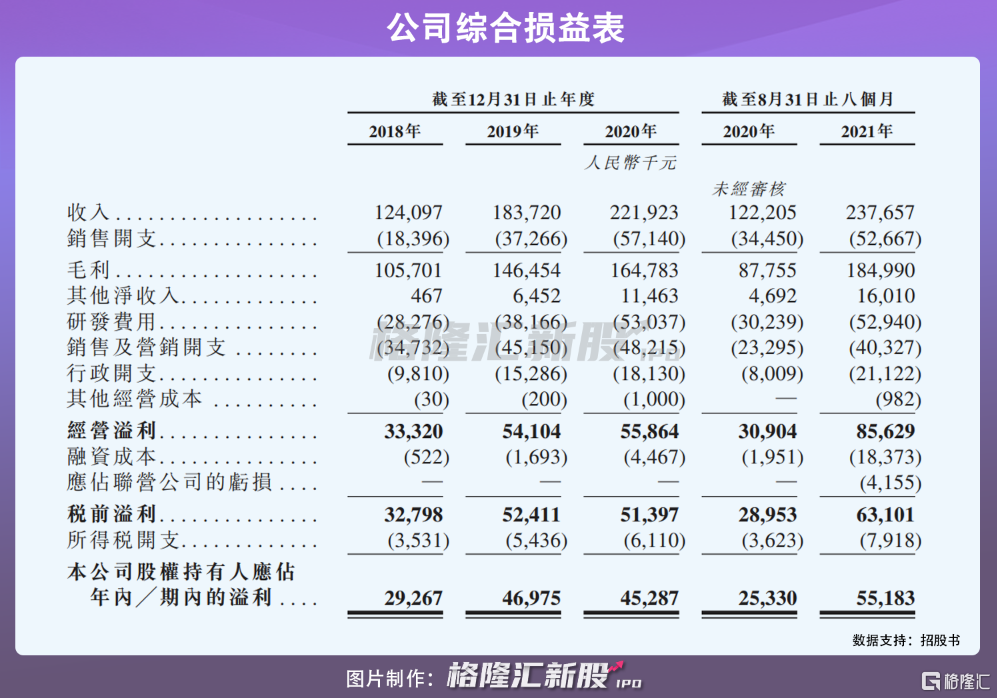

2018年至2021年前8个月,公司录得营收1.24亿元、1.84亿元、2.22亿元和2.38亿元,相应年内溢利为2927万元、4698万元、4529万元和5518万元。

为控制医疗器械及治疗的价格,国家于2019年开始启动集中采购试行计划,微创脑科学的NUMEN产品在2021年12月中标,被纳入集中采购计划,其他产品近期尚无法确定。报告期内,公司的毛利率为85.2%、79.7%、74.3%以及77.8%,未来被纳入集中采购计划的产品价格可能会下降,将有可能影响公司的盈利水平。

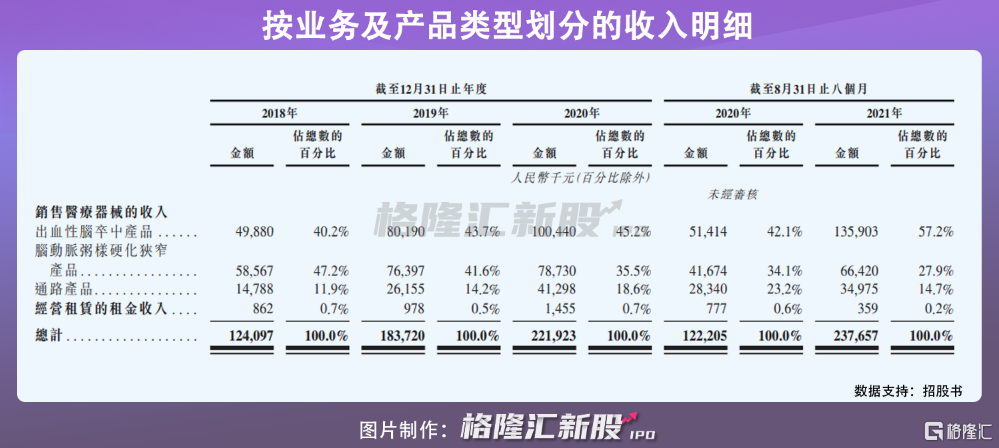

公司绝大部分收入来自医疗器械销售,其中,出血性脑卒中产品是公司的主要收入来源,报告期内,分别占比营收40.2%、43.7%、45.2%和57.2%。

与中国医疗器械行业惯例相似,微创脑科学采用的是经销模式,主要以多层经销系统营运,大部分产品从经销商销售给二级经销商再转售给医院。

报告期内,公司对前五大经销商的销售额为1.07亿元、1.55亿元、2.19亿元和2.29亿元,分別占收入的86.2%、84.5%、98.4%及96.3%,同期对最大经销商的销售额为7930万元、1.22亿元、1.3亿元和8040万元,分别占收入的63.9%、66.6%、58.5%及33.8%,虽然比例波动下降,但仍然存在一定依赖,而对前五大经销商的依赖性则逐年递增。倘若经销商无法以历史水平下达订单,或者合作无法持续,产品经销可能中断,将对公司的销量、业务及业绩产生不利影响。

此外,值得注意的是,为遏制药品及医疗器械因多层经销而出现高定价,中国部分省份如陕西、福建、广东、安徽等已开始实施两票制,意味着大量经销商或遭到淘汰,而微创脑科学的产品以经销为主,尽管公司目前在上述省份的销售占比并不大,但随着两票制逐渐全面推行,未来公司的经营模式或将面临一定风险。

3

结语

由于神经介入手术的需求量不断增长,神经介入医疗器械市场空间广阔,拥有较好的发展前景。

微创脑科学已有多款产品实现商业化,且在市场占据一定份额,具有较强的竞争力,不过公司在销售渠道上的痛点明显,对其业务发展并不健康,还需持续拓展经销网络以保持公司稳步发展。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。