美股掘金 | 游戏引擎Unity的低谷过去了?

作者 | 社长

数据支持 | 勾股大数据(www.gogudata.com)

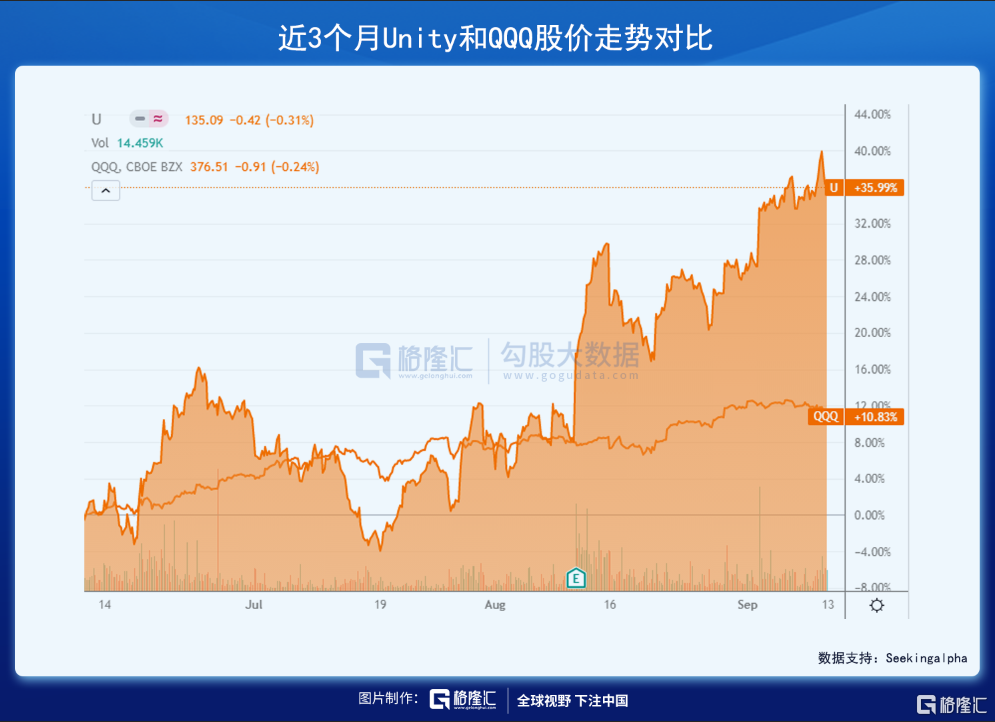

Unity股价近两个月出现强势反弹,最新季财报业绩超预期,营收2.74亿美元,同比增长48%,并且管理层上调全年收入指引。

此前Unity自2月成长股杀估值开始,股价从高点腰斩,那么问题来了,近期的强势反弹意味着低谷彻底过去了吗?我们从经营数据来看。

01 Unity的故事

Unity成立于04年,为跨平台的2D/3D游戏引擎,可用于开发Windows、MacOS及Linux平台的单机游戏,PlayStation、Xbox、Wii、任天堂3DS和Switch 等游戏主机平台的视频游戏,以及iOS、Android等移动设备的游戏。也可用于VR、AR游戏,以及电影、汽车等行业及领域。

简而言之,Unity的商业模式是卖铲子的。

据20年年报,Unity平均每月触达27亿终端游戏活跃用户,有超140万活跃开发者,用Unity平台创作的app下载量高达每月50亿次,全球手游前1000中超50%是用其平台开发(21年Q4统计全球前1000手游71%是用Unity开发)。

Unity业务可分为3个板块:开发方案、运营方案、战略合作。

开发方案(Create Solutions):提供平台给开发者进行游戏、工程师等进行交互、实时2D/3D内容的开发,盈利模式为付费订阅(收租),20年占营收30%。

运营方案(Operate Solutions):帮助开发者给开发的游戏/内容变现(通过广告、内容分发、一站式联网、服务器托管、资源商店、云构建等)。盈利模式为利润抽成(共享盈利的收益),和基于使用的服务费。20年占营收61%——我们认为这对Unity今后的发展尤其重要。(类似腾讯系的赋能)

战略合作(Strategic Partnerships):和同行/伙伴合作,一同为开发者提供服务。20年占营收9%,盈利模式为固定费用,不是发展的重心。

Unity产品的应用领域主要是游戏,客户包括动视暴雪、EA、Ubisoft等国外大厂,也包括腾讯、网易等国内大厂。

此外,产品也可应用于ATM领域(汽车、运输、制造),也即工业VR/AR。据资料,全球VR和AR内容中60%均为Unity驱动。Unity实时渲染技术可以被应用到汽车的设计、制造人员培训、制造流水线的实际操作、无人驾驶模拟训练、市场推广展示等各个环节。客户包括:戴姆勒、ABB、BMW、Lexus、IKEA等等。

AEC领域(建筑、工程、施工)及影视动画领域Unity的产品也可应用——AEC主要应用3D渲染技术,客户包括:Taqtile、Haskell等。影视动画作品包括:异教徒、狮子王、大白的梦等。

接着从经营数据进一步细看。

02 经营情况

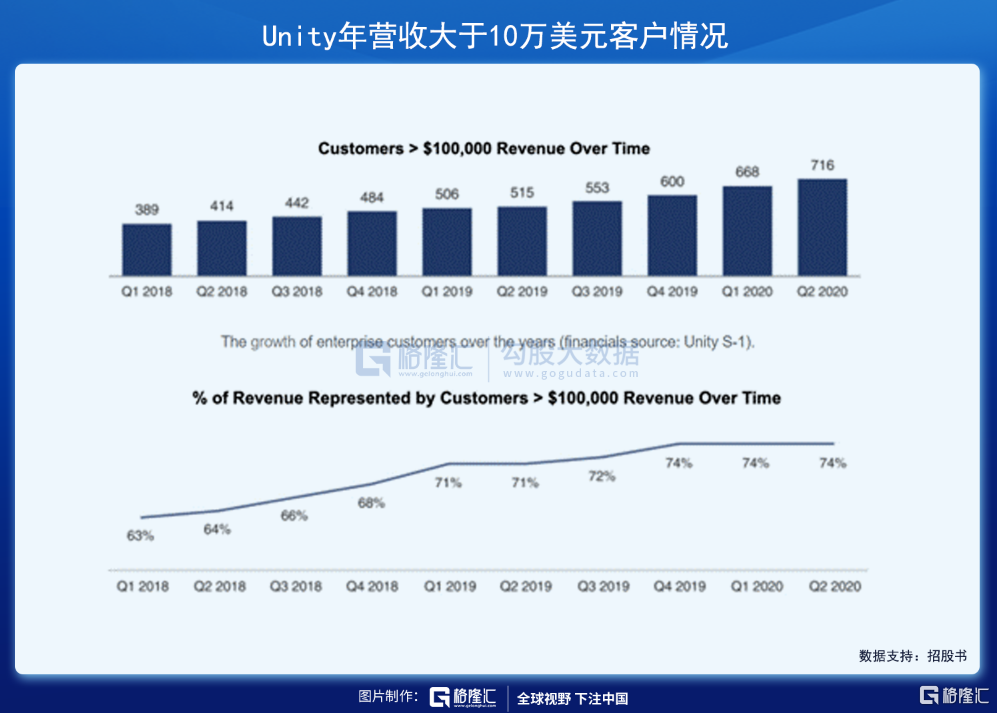

客户情况反映Unity经营的底层逻辑:

如图,年营收超过10w美元的客户数从18年Q1的389个增长到20年Q2的716个,占比从63%提升至74%。也即核心客户的数量增加、占比提升——客户稳定和收入增长有利于Unity的营收继续稳定提升。占比的数据最近季度没有公布,不过超10w年营收的客户数仍在快速增加,21Q2数据为888个。

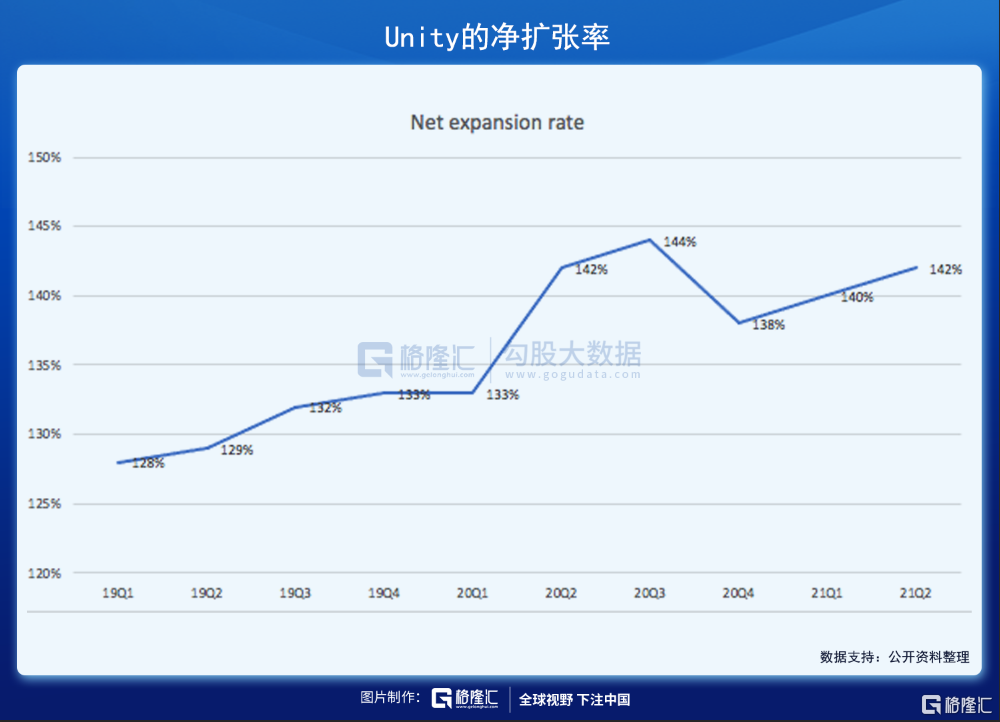

净扩张率反映的是Unity的客户运营能力,测算方式为对同一批客户12个月内花费进行跟踪对比。比如21Q2的数据为142%,意味着从20Q2开始跟踪的这批客户一年多花费了42%——客户花费逐年快速递增,是非常好的信号,商业模式高速运转。

财务数据:

18-20年,营收由3.81亿美元增长至7.72亿美元,CAGR42%。毛利率保持稳定,78%左右,20年相交18年小幅下降1个百分点。开发方案由18年占营收33.1%下降至20年29.9%,同期运营收入从48.3%上升至61%——Unity的“赋能战略”有效开展,这在游戏渗透率逐渐见顶时尤为重要。

成本端:研发成本CAGR41%,与营收增速基本相当,这个信号相对中性。营销成本CAGR27%,显著低于营收增速,大体是较好的信号。管理成本20年大幅上涨主要由于IPO相关的股权激励,和一次性捐赠6360万美元(股权)给一家慈善基金。

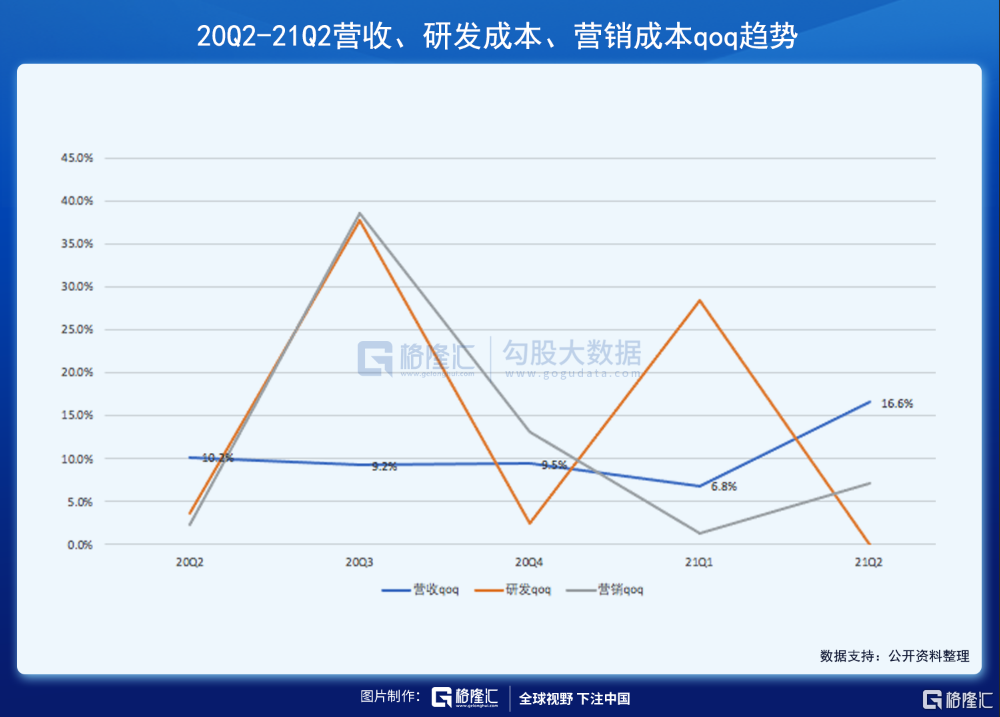

如图,Unity营收季度环比保持稳定、较高速增长。研发和营销成本在Q3大幅增长主要由于IPO股权激励。除去异常的季度,可见营销成本环比增速显著低于营收,这是经营向好的体现。

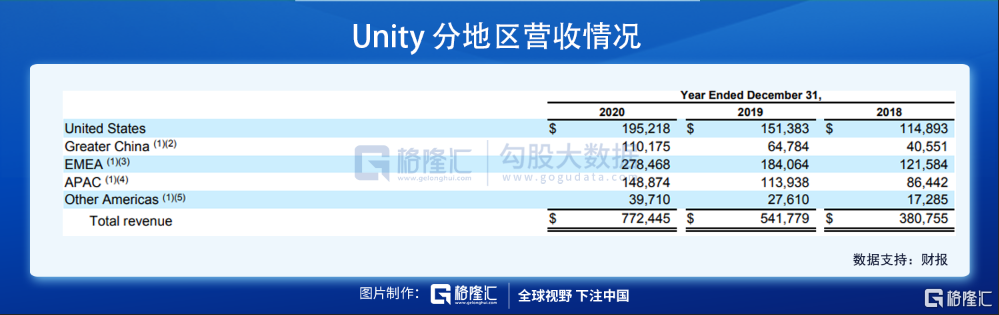

欧美为Unity的主阵地,占营收比重也较稳定,18年为62.2%,20年小幅降至61.3%。主要因为美国增速放缓,CAGR30%,低于总体CAGR42%(欧洲增速51%)。值得注意的是大中华区占比上升,由18年11%增至20年14%,CAGR64%,显著高于其他地区和整体。

竞对上来说,Unity为游戏引擎绝对龙头,主要竞争对手为Epic旗下的Unreal。不过由于Epic没有上市,难以拆分出Unreal引擎和Fortnite收入,只能从一些间接数据进行对比。比如据Unity财报,19年全球前1000手游约53%是用其开发,到20Q4这一数据增长为71%——营收和市占率提升的结果反映Unity的竞争优势,当然其中也有Epic陷入与苹果的官司,直到前两天才落地(而且法官判苹果未垄断),这使得旗下的Unreal引擎流失不少IOS客户,间接助推了Unity的渗透率。

03 Land and expand

目前Unity游戏市场渗透率已快见顶,需要精细耕作存量,并考虑向其他领域拓展。目前比较好的方向在于VR/AR,这一领域有望受益元宇宙概念需求放量。直接家用/个人的VR场景太少,所以可能的发展路径为类似以前网吧→个人PC,即VR场馆+沉浸式互动内容。

Unity的管理层也认为终端消费者对于实时3D交互内容的需求增长,会拉动行业在游戏外的领域继续增长。另外,产业内如建筑、工程、汽车、制造、电影等领域也越来越多用Unity于新增场景。比如汽车和建筑设计,自动驾驶模拟,网络和AR产品增强器等。这些新领域将提供Unity重大的增长机遇。

04 估值情况

21年营收指引为10.45-10.6亿美元,取中间值约10.52亿美元,对应目前市值约35x p/s。营收增速35-37%,经营亏损5%-6%,从SaaS Rule-of-40的角度来看,并不算很优质,有点难撑起这个估值。不过考虑到Unity的亏损主要来自研发投入,在形成规模效应后有望降低,这会冲抵一部分不利影响。

目前核心要关注的是VR/AR的放量情况,比如元宇宙有苗头的时候,Unity的故事将会更具吸引力,市场对其研发过重带来的亏损容忍度也会更高,有望拔高估值。

总之,Unity是可保持观察和跟进的潜在牛股,可待VR/AR终端消费者交互场景逐渐起量的时候考虑进场时机。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。