东方财富可以抄底了吗?

导语:本文全长5500字,花了两周时间写完,建议先点“在看”、收藏,闲暇时泡上一杯好茶慢品。

正文:

今天跟大家聊聊东方财富。

其实这家公司早就应该看看,但是鉴于股价一直没有明显回调,分析的动力不是太大,因为东财这类公司是市场敏感型标的,也就是所谓的重β标的,受行情影响很大,这类公司最好的介入时点是熊市,而非牛市。

当然,东财作为高β券商阵营里的一员,最近一两年走出了高α行情,大幅强于传统券商,这本身就是一件值得研究的事,东财何德何能呢?

另外,我比较关注的一个问题是,东财面对蚂蚁等的竞争究竟会有怎样的表现,这个问题可以说是研究东财最关键的一个问题,我们必须有一个明确的答案。

好,闲话不多说,开始我们的分析!

01 业务分析

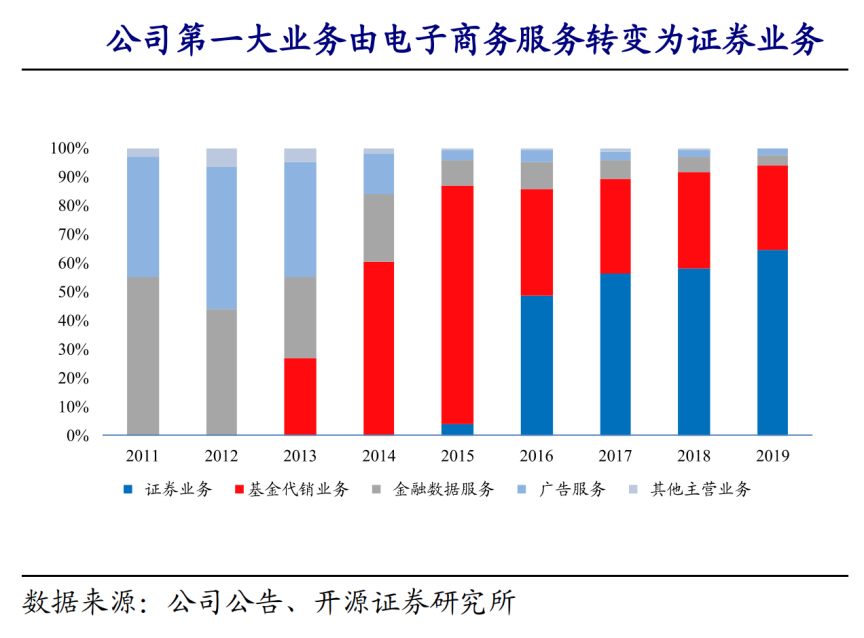

东财的业务其实是非常典型的互联模式,前端流量,后端变现。

公司在流量端以财经资讯为主,主要产品包括东方财富网、天天基金网、股吧等,初期盈利主要依靠互联网广告。

2012年,公司获得第三方基金销售牌照,开始把流量用于基金产品销售变现。

2015年,公司收购西藏同信证券,正式进入券商行业,此后证券业务快速增长,目前已成为东财第一大业务。

流量质量

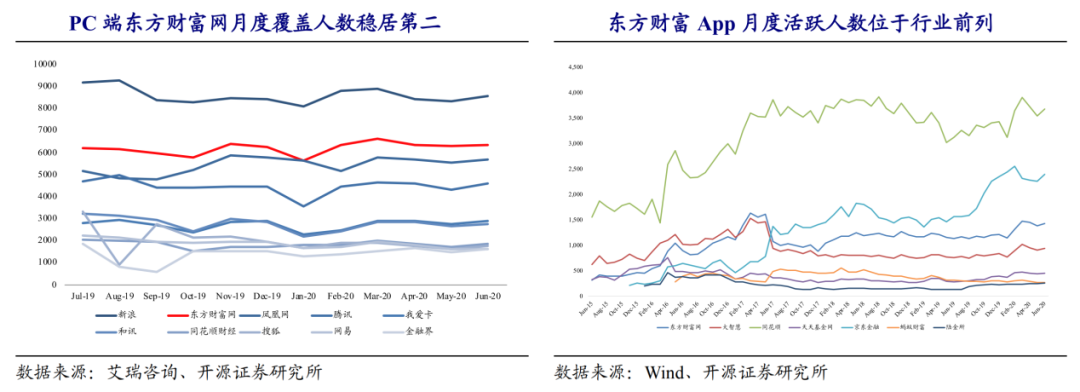

在PC网页端,东财位居第二,第一是老牌财经网站新浪。

在APP手机端,第一是同花顺,不得不说同花顺在APP端还是挺厉害的,第二是京东金融,京东金融非常牛,作为一个新晋理财APP,能够快速爬到第二的位置,也非常不简单。

但是这里统计的是京东金融,京东金融依靠京东引流,更多的是白条等消费贷服务,还有基金保险,京东股票APP的使用人数应该不多,我几乎没听过用这个APP炒股的,我之前还在京东股票APP上发文章,但是基本没人看,所以也停发了。

所以,东财APP虽然排在第三,但是单说股票APP,东财应该还是能排到前二的。

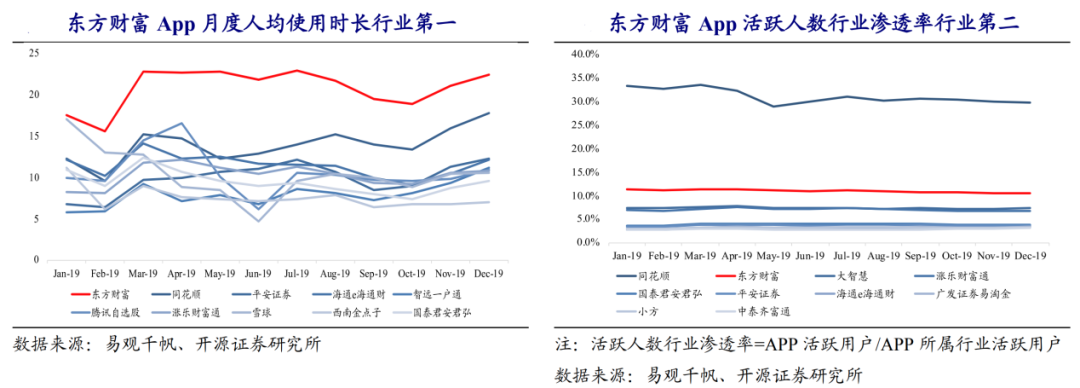

东财APP月度人均使用时长行业第一,同花顺第二,某种程度上说明大家基本用东财看行情,而用同花顺交易。

另外,东财APP活跃人数行业第二,也印证了我们前面说的,在股票领域,东财的月活应该也是在第二的水平。

综合来看,东方财富的流量在PC端和手机端基本都排在财经类第二的位置。

证券业务

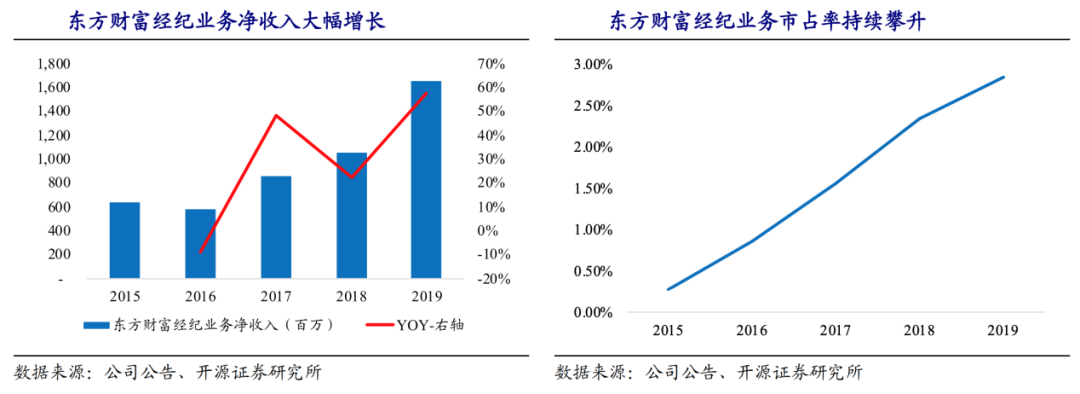

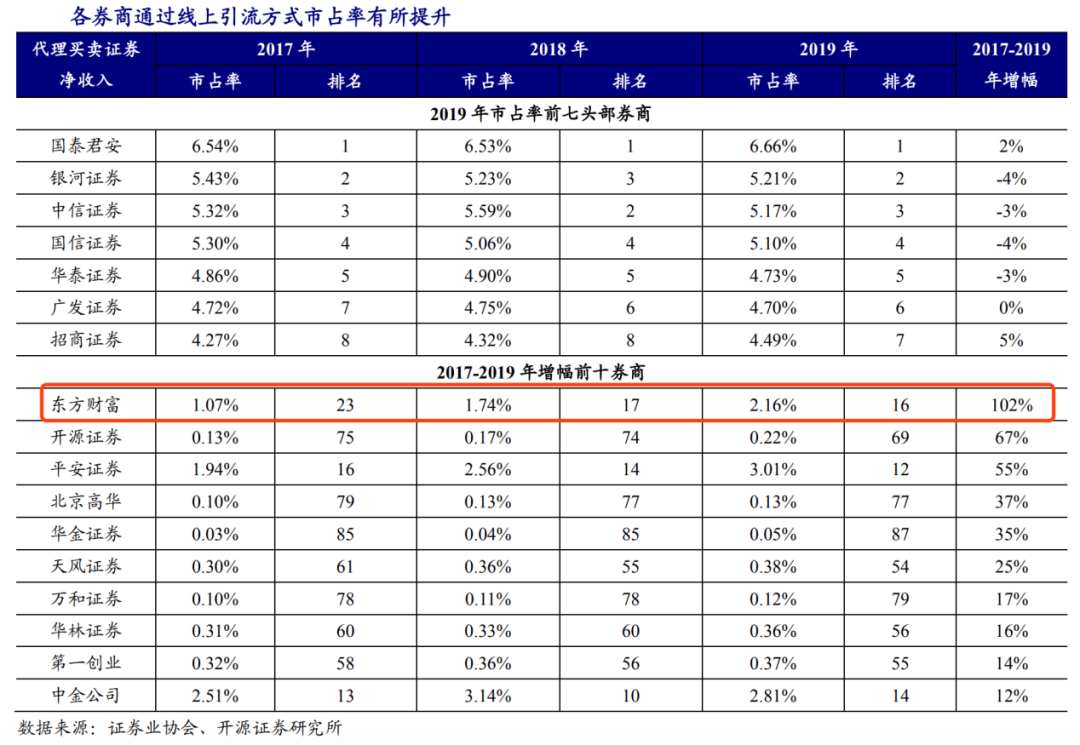

东财证券经纪业务收入今年来维持较高增长,市占率也在持续提升。

依托于互联网,各大传统券商的市占率也出现了不同程度的提升,而东财无疑是市占率提升最快的券商,市占率排名从2017年的23名,快速提升至2019年的16名。

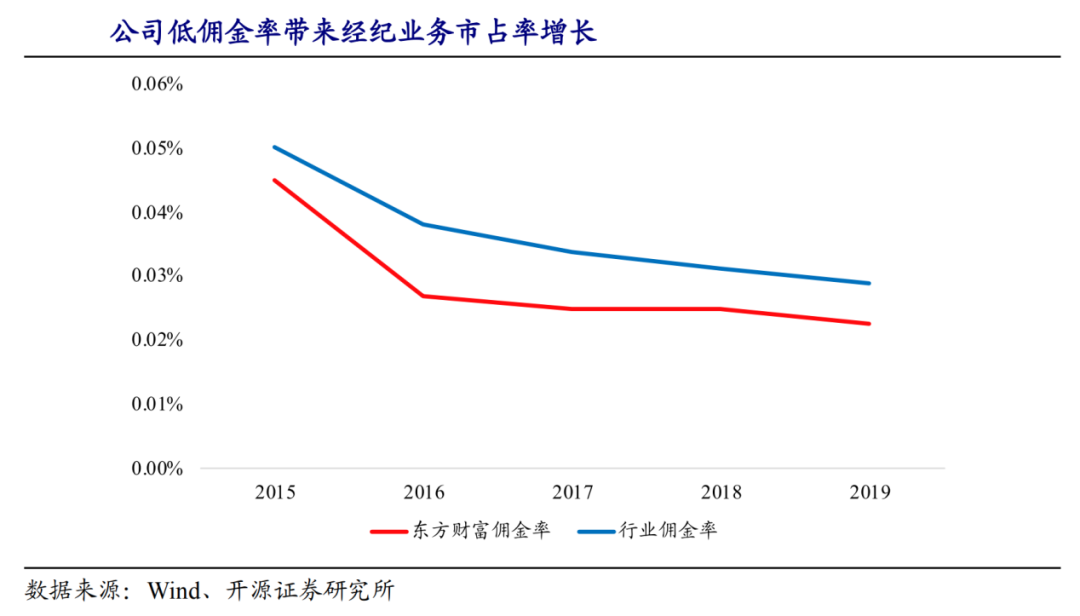

除了线上流量加持,东财另一个获客手段就是“低价”,这是互联网公司在获客阶段的普遍打法,先圈地,再收费。

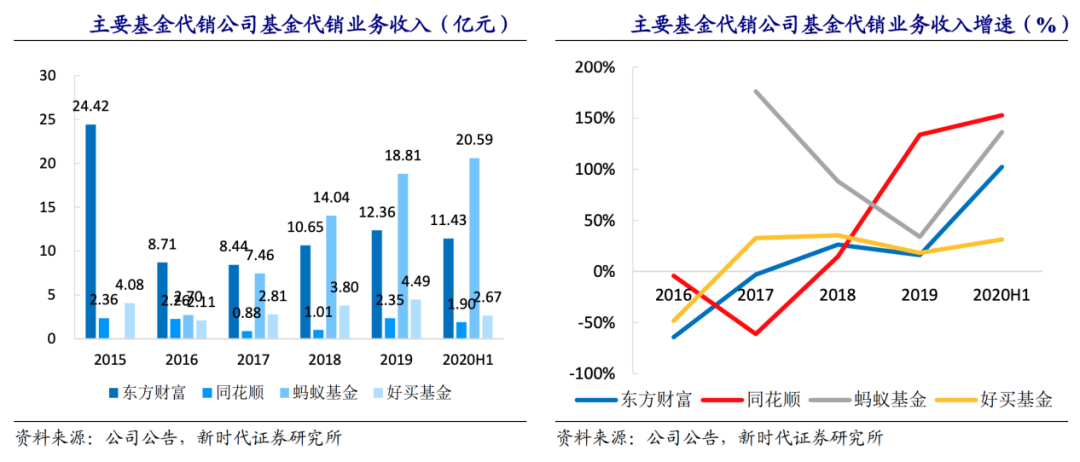

基金代销

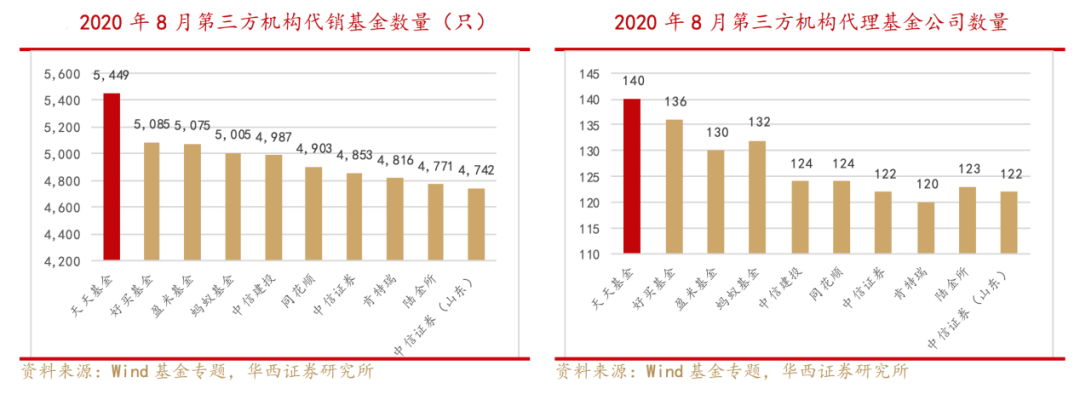

从基金代理数量和代理基金公司数量来看,东财旗下的天天基金均处于领先地位。

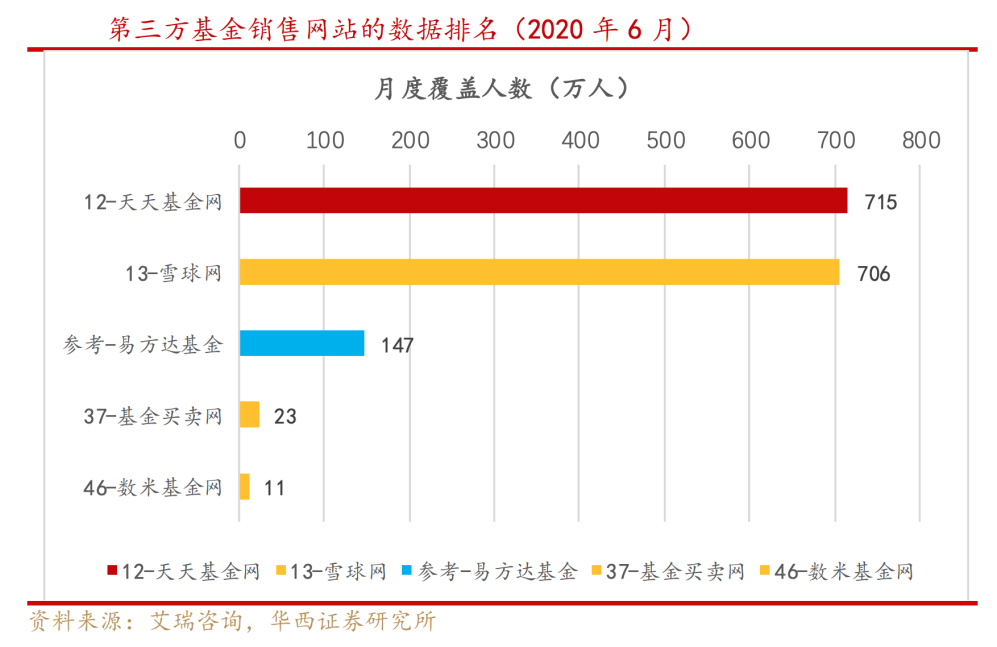

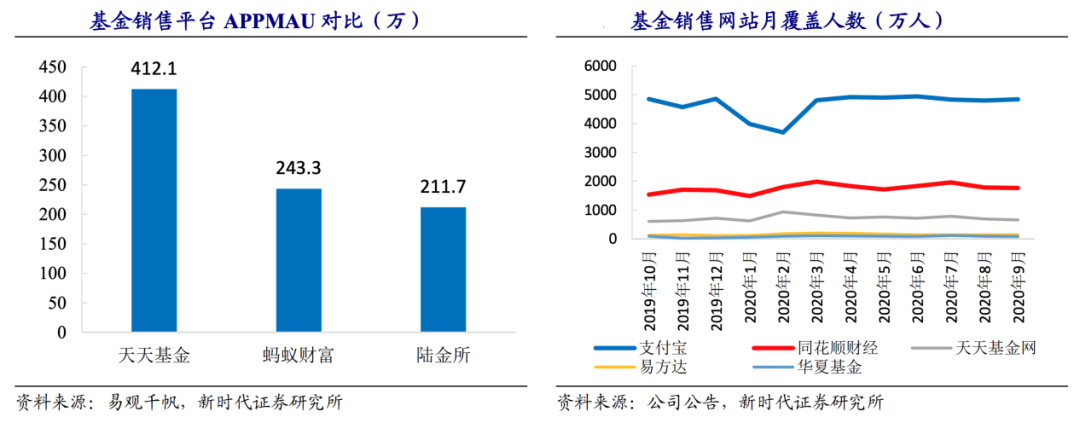

第三方基金销售网站排名方面,天天基金网月度覆盖人数小幅高于雪球,排在第一位。

在基金第三方代销方面,我最关注的是天天基金与蚂蚁财富的竞争,之前我没看到数据的时候,我做了如下推理,认为蚂蚁财富在获取新基民上有天然优势:

虽然天天基金在专业度方面毋庸置疑,但是蚂蚁财富背靠支付宝这颗大树,还是能做到极大程度的引流,我身边的基金小白用户几乎走的都是支付宝里的基金理财渠道,我个人也在支付宝买基金,体验方面没有太大问题。

因为,我的判断是,我们将进入一个基金理财的大时代,这里面的增量需求是关键,而增量市场是几乎小白用户创造的,这里的小白用户分为两类,而蚂蚁财富针对这两类小白用户都有天然的获客优势:

第一类,初入社会的年轻人

支付宝依托花呗、借呗占领了年轻人的心智,后续转化成基民也更顺理成章。

第二类,无理财经验的中老年人

支付宝的渗透率远高于东方财富,这部分群体手机上安装支付宝的概率大大高于安装东财的概率,支付宝是面向全民的应用,而东财更集中于相对专业的投资者,所以,支付宝要转化这部分用户也更轻松。

后来我找到了相关数据,事实证明蚂蚁财富基金销售增速非常快,仅用了三年时间就已经超越了东方财富。

从基金销售平台来看,天天基金月活虽然高于蚂蚁财富,但是蚂蚁财富有大量的基金买入行为是直接在支付宝完成,支付宝的覆盖人数还是远高于天天基金网的。

以上,是对蚂蚁财富与天天基金未来在针对新理财用户竞争的分析,个人认为天天基金在渠道上并不占优。

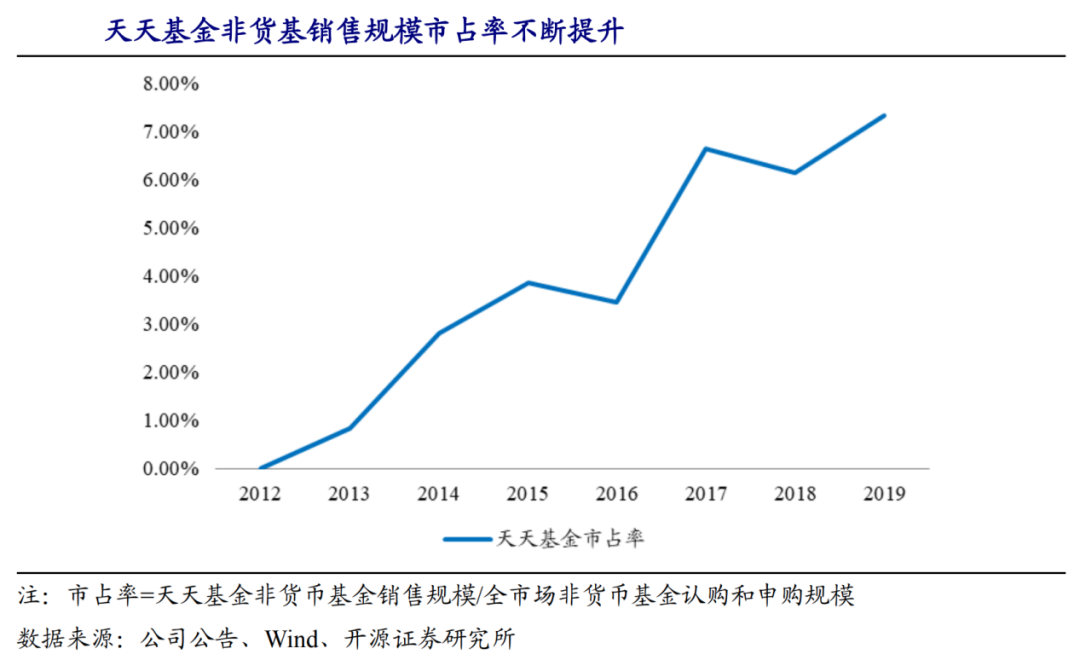

从目前天天基金的数据来看,非货基销售规模市占率还是在逐步提升的,但我们发现这个增速已经在明显放缓了。

但如果从更长远的角度来说,天天基金如果能够做出大幅优于同行的口碑、体验和专业度,那么蚂蚁的基金用户也会出现转化的可能,包括雪球等其他平台,但这确实是需要下硬功夫的,不是一朝一夕的事。

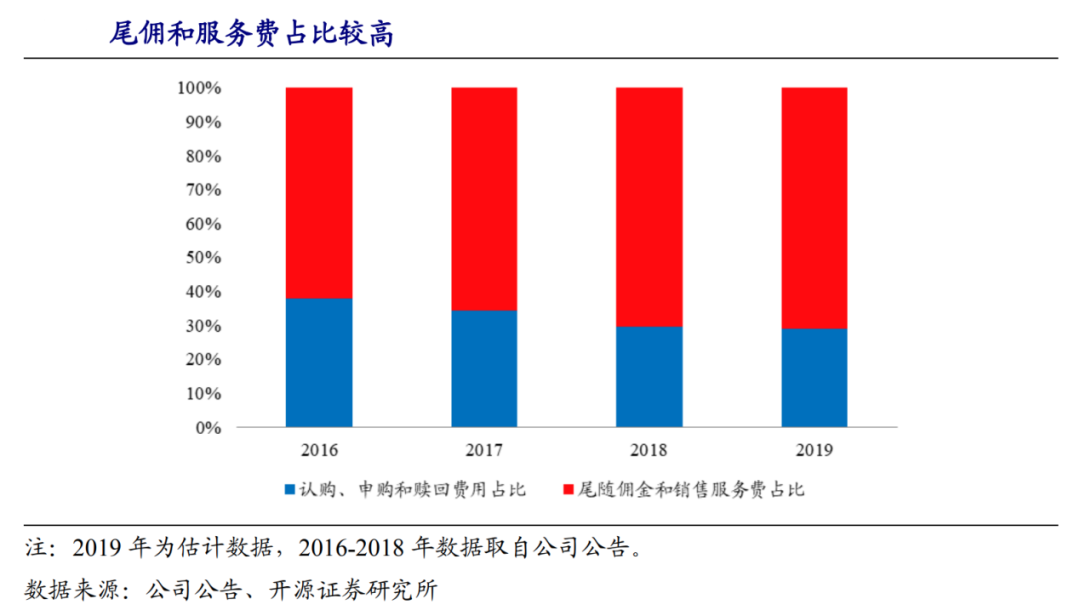

从东财的尾佣和服务费占比逐步提升,可以看出,天天基金的资金留存比例是逐步提升的,这个指标类似于互联网公司的说的留存率。

尾佣指尾随佣金,指“客户服务费”,实质基金公司拿出一部分管理费分给销售渠道,用于维护存量保有客户。

服务费指销售服务费,指基金管理人从基金财产中计提的一定比例费用,主要用于支付销售机构佣金、基金的营销费用以及基金份额持有人服务费等。

其他业务

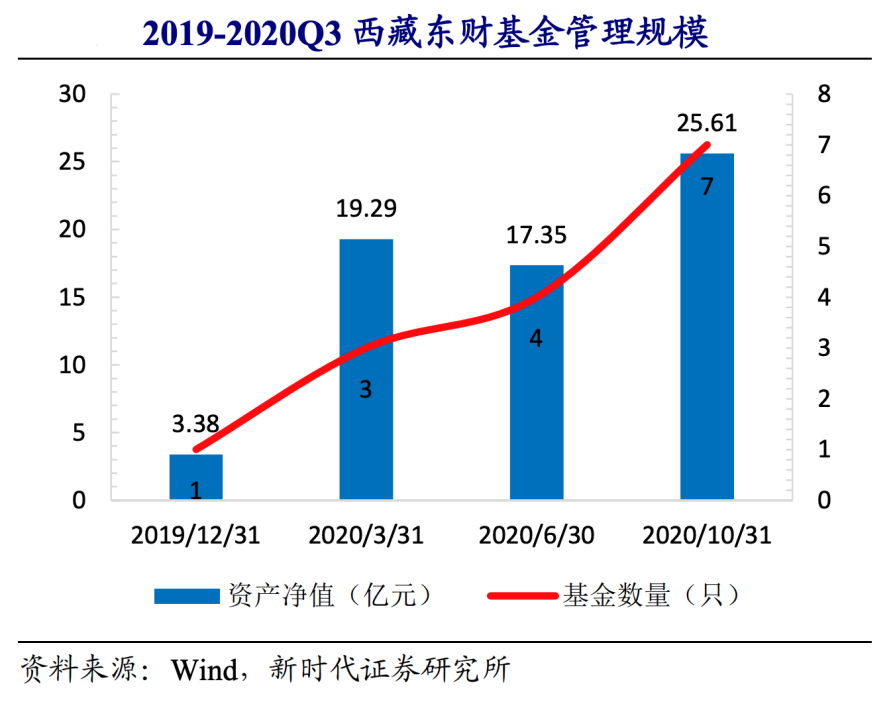

1、公募基金

2018 年获取公募基金牌照,资产管理规模增至 25.61 亿元。

2、金融数据服务(Choice)

该项收入于 2015 年达到最高水平 2.49 亿元,此后逐渐下降稳定在每年 1.6 亿元左右,但相比于证券和基金代销业务占比很小。目前公司继续投入金融数据服务的研发和创新,未来或可考虑将多种财富管理板块纳入金融终端,实现更便捷的理财功能,开拓流量复用新途径。

3、保险业务

公司的第三大流量变现业务——保险代销。东方财富已于2019年5月15日以6427万元的价格,完成上海众心保险经纪有限公司100%股权收购及增资工作。

目前,东财保险官网和App均已上线。

02 财务分析

毛利、净利水平

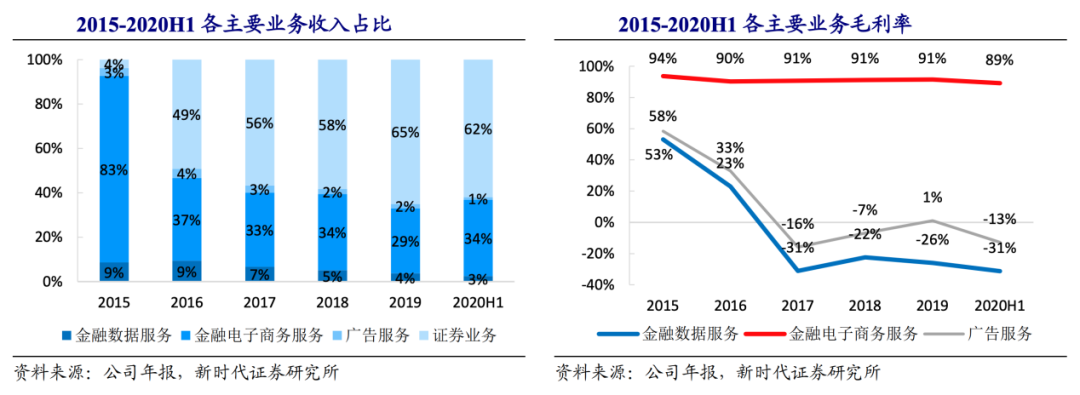

东财由于是券商性质的公司,所以证券业务不存在毛利率,从分项来看,公司第二大业务金融电子商务服务,这块主要是基金代销业务,毛利非常高将近90%,近年来随着蚂蚁竞争的加剧,毛利有持续走低的迹象。

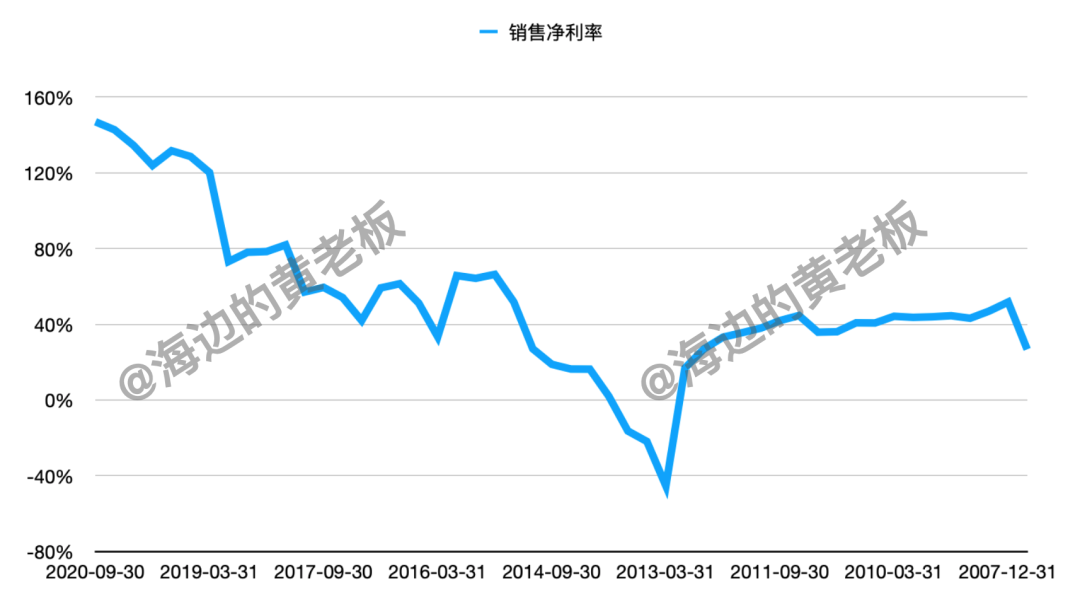

公司净利率持续走高,这里大家可能会有疑问,东财的净利率为什么会高于100%呢?

原因在于营业总收入和营业收入的概念区别,营业总收入=营业收入+利息收入+已赚保费+手续费及佣金收入。

非金融类公司,营业总收入基本上等于营业收入,而金融类公司,营业总收入和营业收入会有较大差距,主要是利息、保费、手续费、佣金这类收入造成的。

而净利率的计算是,净利润/营业收入,当营业收入与营业总收入差距较大的时候,就容易出现净利率高于100%的情况。

但这不影响这个指标发挥作用,净利率的逐步提升,同样能够证明公司的整体运营成果正在逐步变好。

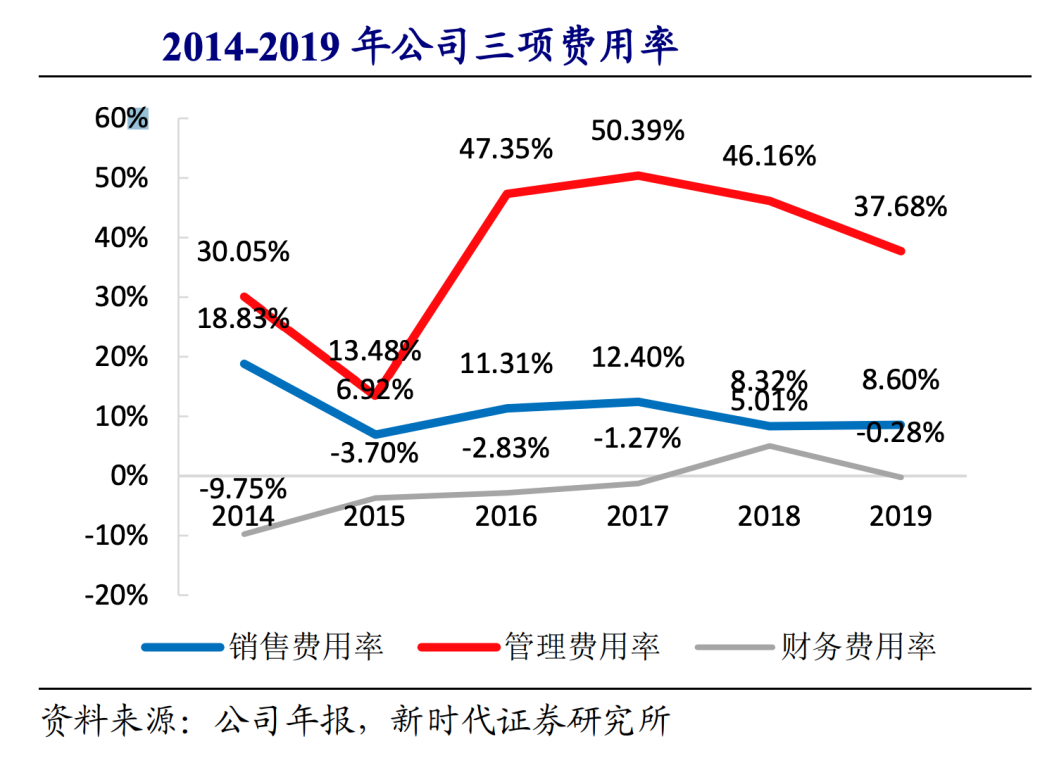

三费

公司销售费率和管理费率呈逐步下行趋势,说明公司整体运营效率在稳步提升。

财务费用常年为负,公司没有长期借款,但是短期借款今年以来又快速攀升的趋势,从年初的4个亿快速增长为40个亿,我们初步判断是和公司两融业务增长有关。

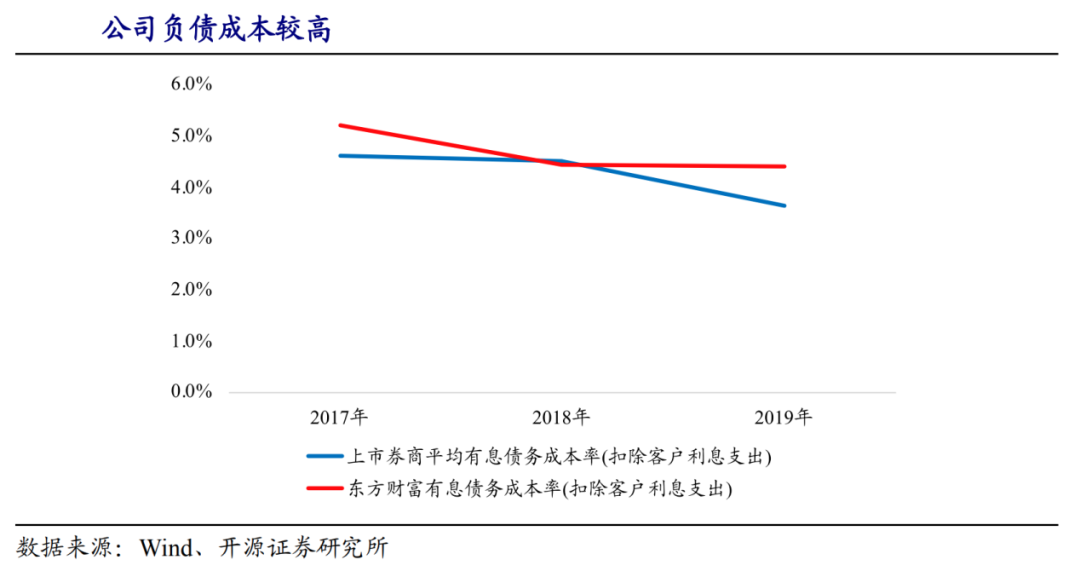

与行业对比来看,东财的债务成本相对还是偏高的。

现金流

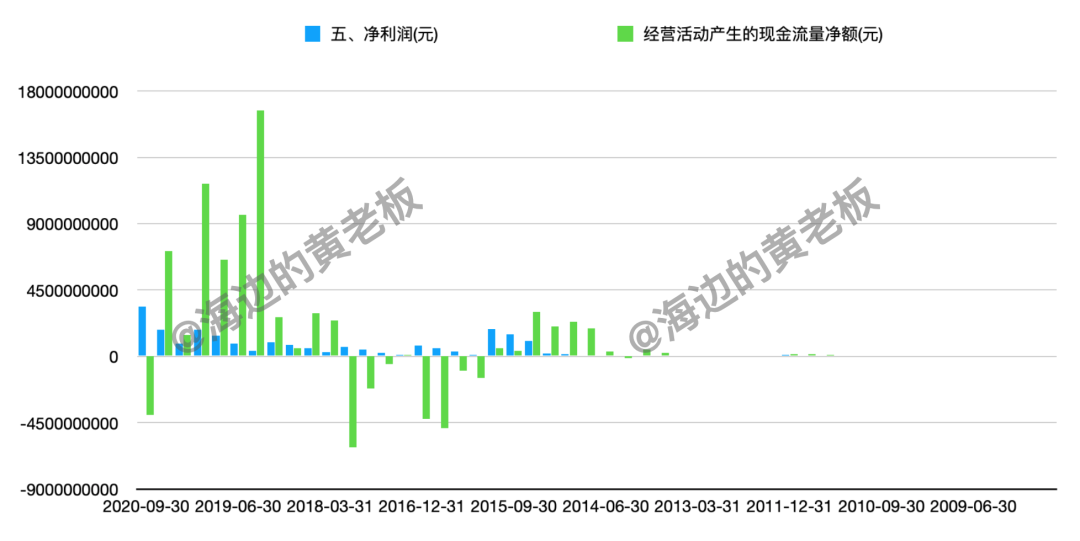

我们看到,公司的现金流呈现比较大的波动性,主要是和市场行情关系密切。

而我们注意到,去年三季度现金流出现了负值,我们知道,去年三季度市场行情应该还是不错的,但为什么现金流却为负了呢?

主要是“融出资金净增加额”以及“支付利息、手续费及佣金的现金”出现了较大增长,也就是主要体现为“两融”业务的增长。

融出资金增加了,从而导致经营性现金流流出增加,这也是与行情成正比的。

成长性分析

证券类公司业绩受市场影响极大,所以我们要把牛熊区分开来对比。

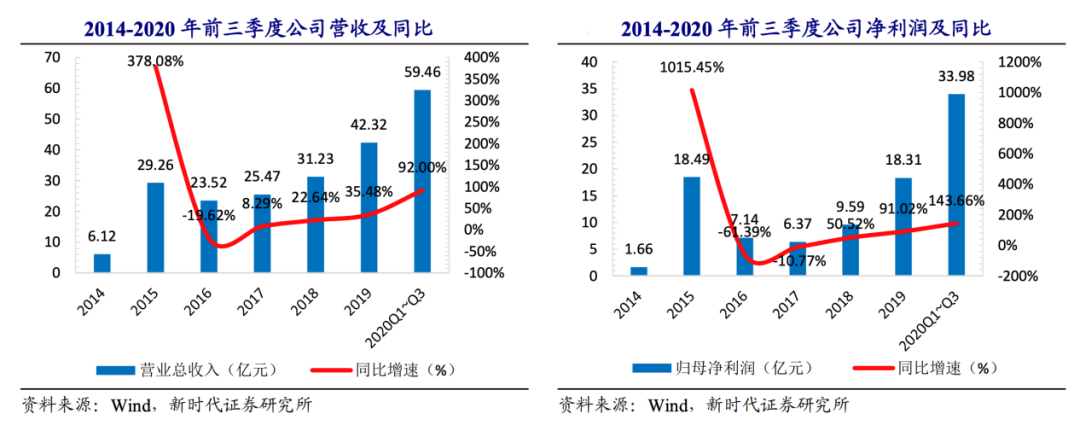

震荡市,2016至2019年,东财在弱势行情下,依旧取得了持续稳步增长的业绩;

牛市,我们对比2015年和2020年,2015年是5000点牛市,而2020年三季度市场最高运行至3400,但是业绩相较2015年已经翻倍。

综合来说:

1)东财的毛利水平存在被小幅压缩的趋势,主要是面临来自BAT的竞争,另一方面,东财的整体净利率在不断走高,说明公司在竞争中依然实现了运营效率的提升,这个数据也是优于券商龙头的,说明公司相较于传统券商,竞争力还是相对强劲的;

2)公司三费持续走低,但是我们也发现了公司在融资方面的短板,利率偏高,我的理解一方面公司为民营,一方面体量还有待提升,随着规模化效应增加,公司的融资成本应该还有下降空间;

3)公司现金流随行情出现较大波动,主要是“两融”业务对于资金需求有较大不确定性,对比其他传统券商,东财去年三季度出现现金流突然转负是正常现在;

4)从公司历年的业绩表现来看,公司的成长性较好,尤其在震荡市年份,能够实现业绩的稳步提升,说明公司具备较好的α属性,这与传统券商比要优秀很多。

03 其他方面

发行可转债

本次发行可转债拟募集资金总额(含发行费用)不超过人民币 158 亿元,主要用于:

1)将不超过 140 亿元投入信用交易业务,扩大融资融券业务规模;

2)将不超过 18 亿元用于扩大证券投资业务规模。

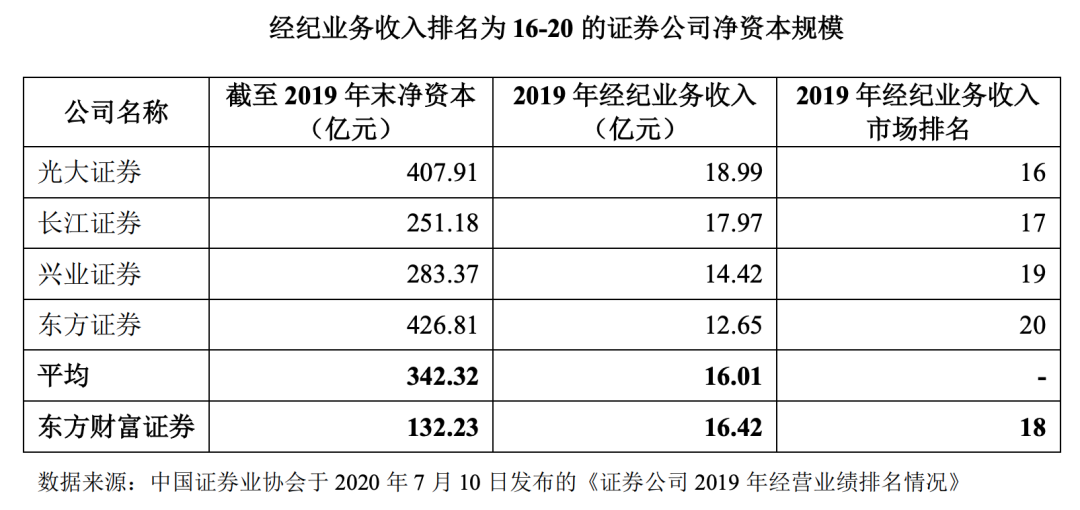

在同级别的经纪收入中,东财的净资本远低于同行,资本金的获得将有利于持续提升东财的证券经纪业务规模。

业绩快报点评

公司发布业绩快报:2020 年,实现营收 82.39 亿元,同比增长 94.69%;归母

净利润 47.80 亿元,同比增长 161.00%。

四季度营收22亿,净利润14亿,环比较3季度小幅下降,这个业绩基本是符合预期的,因为4季度行情相较3季度是要弱一些。

根据公司发布东方财富证券未经审计非合并财务报表,2020 年,东方财富证券实现营收 45.95 亿元,同比增长 77.12%;净利润 28.94 亿元,同比增长104.14%。

根据公司快报和证券子公司财报数据,估算公司除证券业务外其他业务实现营收 36.43 亿元,同比增长 122.51%,归母净利润 18.86 亿元,同比增长355.79%。

总的来说,2020年东财证券业务和基金代销业务均取得了不错的增长,当然这也是市场行情使然。

港美股券商

近期外汇局官员表态:研究有序放宽个人资本项下业务限制。修订境内个人参与境外上市公司股权激励计划的管理规定,取消年度购付汇额度限制,优化管理流程;研究论证允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性;配合人民银行做好粤港澳大湾区“理财通”试点。

这也打开了东财这类互联网券商新的想象空间,能否在港美股券商这篇蓝海中分一杯羹?

目前港美股券商,大部分都是在香港取得了证券、期货、资管牌照;或者是在新西兰、美国、新加坡拿到了券商资质。

内陆目前没有合规的境外投资资质,而如果未来港美股券商内陆合规话,东财作为互联网基因和牌照齐全的内陆互联网券商,无疑将成为最大受益者之一。

04 逻辑总结&投资策略

以上,我们通过公司业务层面、财务层面的分析,对东财有了一个比较全面的了解,下面我们进行一个总结:

行业逻辑:

我们认为投资东财这样的公司,我们需要放到一个大的历史背景里去,主要有几点:

1)改革红利,我们的市场制度正在不断地完善之中,从注册制、退市制,到T+0、做空机制的不断完善,作为证券行业的“基础设施”,券商将受益其中;

2)我们正在经历一个大类资产转移的阶段,从房地产向二级市场,这个趋势才刚刚开始,券商和资管(公募为主)将成为这个趋势的最大受益者;

3)另外,我们也看到了诸如港美股市场的增量需求,这也是随着居民可支配收入的增长不断催生的新需求。

公司逻辑:

1)东财在流量方面,在PC端和APP端均位居财经类第二,而位于第一的财经类流量入口在资质方面均不如东财。

与传统券商相比,其获取流量的优势无人能及,依托于其流量优势,东财能够在传统券商行业撕开一道口子,市占率快速提升。

2)在基金代销领域,公司面临着蚂蚁的正面竞争,在获取新基金用户方面,公司并不占优,蚂蚁的基金代销收入增长非常快,且超越了东财。

但是,由于这个市场目前还是增量,所以东财的生存空间不至于被完全扼杀,且随着时间的推移,投资者专业化程度的不断提升,东财存在从蚂蚁转化用户的可能。

3)财务数据方面,东财的毛利水平呈现小幅下滑趋势,但由于佣金、费率基本已经是行业最低水平,再度下行空间不会太大,而通过低价策略换来的是快速放量,后续再通过高附加值业务提升盈利水平,这是典型的互联网打法。

公司现金流水平呈现较大波动性,但整体能够较好覆盖净利润,公司融资成本偏高,后续有望通过规模化的提升,继续降低成本。

成长性方面,公司无论牛熊市都有较好的增长表现,体现出更好的α性,而非纯β。

4)公司未来的增长点包括,付费数据平台、互联网保险业务、自营基金等,依托于东财本身的专业性和流量优势,这些新业务板块均有望实现较好的增长。

5)公司依托其良好的使用体验,增加用户的转换成本,提高留存率,这是类似彭博社的投资逻辑。

6)在证券领域,除了经纪业务,公司在承销保荐业务方面体量还非常小,这既是公司的短板,也可以理解为公司的潜在增长点。

总的来说,东财这家公司是金融行业里的一个特殊存在,相较于互联网券商,它拥有强大的流量优势,但是传统券商的非经纪业务东财相对较弱,相较于互联网金融,其在专业程度和牌照方面优势更为明显。

鉴于当前整个大类资产转移的趋势,资管业务还是一个增量市场,所以蚂蚁等互联网巨头的入局还不至于对东财形成根本性威胁,而在后期的竞争中,东财依托其专业性,也不会完全落于下风。

但不可否认的是,蚂蚁的存在还是影响到了东财基金方面的业务增长,并且这个威胁我认为不是可以忽视的,并且也会对长远逻辑产生一定影响,因为,在互联网领域,如果做不到第一,生存环境和估值水平都会是天壤之别。

所以,通过综合评估,我们认为东财具备较为明显的比较性优势,也面临着一定的不确定性,给予一成仓位的关注。

下面我们再来对估值进行一个测算:

从过去5年来看,东财的平均PE水平为75倍,当前PE下降到平均估值水平以下,这种在成长股中属于比较少见的。

假设今年,市场重回震荡市,我们预计今年利润水平回落至去年60%的水平(保守估计),后续以年化25%的速度增长,通过75±20体现保守和乐观估值,也可以对应牛熊市场的估值水平。

然后我们得出以上估值水平,如果市场进入到熊市,东财的局部市值大概在1500左右的水平,而我们判断今年应该是震荡市,1500大概率到不了。

综合技术面分析,东财今年调整低点可能会出现在年线,也就是25元附近,这个位置的市值大概是2200亿,和我们估算的今年合理估值水平的市值相接近,基本上可以认为这是一个比较舒服的介入点位。

Ps:本文仅作日常逻辑训练分析案例,不作为任何买卖依据,也不给任何买卖建议,请大家独立思考,股市有风险,入市需谨慎!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。