暴跌10%!有点诱人了…

正文:

大家好,今天市场基本稳住了跌势,昨天的低于预期的利空情绪基本释放完毕,其实从我的角度来说,真不用太悲观,能有这个结果已经非常不容易,好的开始是成功的一半,别想着一步登天,饭要一口口吃。

今天市场层面能聊的不多,我们主要聊一个非常重要的话题,就是阿里,此外,我们继续聊聊我们重点关注的结构性。

1、阿里

阿里昨晚公布了三季报,有三个重要信息出来:

1)7-9月集团收入同比增长9%。经调整EBITA同比增长18%,超市场预期。

2)将暂缓盒马的IPO计划,并不再完全分拆阿里云。

3)Jack ma家族将减持约8.7亿美元股份。

先说业绩,这个业绩基本是符合目前zg互联网企业的一个平均水平的,大概10%左右的增长,是GDP的2倍,体现出较好的行业龙头、规模化效应。

另外,我们看到,公司增速也经历了一个触底反弹的阶段,基本也预示着行业收缩的结束,而这也是互联网的呈现的共同特征。

其次,暂缓IPO和放弃拆分,这里我认为主要是两点:

第一,当前市场环境因素影响,大型IPO拆分基本暂停;

第二,已经与gc达成新的共识,而现在把阿里云这块目前阿里最值钱的资产的留在锅里,我认为对全体股东来说都是非常重要的利好。而这个过程,肯定是有利益再平衡,现在能以新的形势出现,说明已经达成多方认可,也以为风险极大程度出清。

最后,Jack ma减持,其实这个减持额度从马老师历次减持来看,不算数额特别大的,但主要是时间相对mg。

我的判断,这个时候减持一定是打了招呼的,其次,与第二点我认为还是有关联,是也许是利益再平衡里的一环。

很多人可能认为ma老师坚持对阿里是巨大利空,但在我看来,这反而是风险的出清,其实现在说实话,ma老师对阿里的实际影响已经非常弱化了,换句话说,即便没有ma老师,阿里现在的运营也不会有半点问题。

所以,总的来说,我对三季报和减持的看法是,业绩触底反弹,经营风险逐步出清。

但是,市场的反应和我的判断是相悖的,美股港股都跌了10%左右,现在阿里的PE只有10倍,即便不增长,10年回本,这生意比买房划算太多。

此外,阿里的现金流水平非常优秀,阿里不属于重资产型公司,基本可以确认现金流是行业地位的体现。

公司过去ROE在15-20%,最好水平超20%,目前公司ROE处于一个修复阶段,随着公司业绩逐步走出低谷,我们认为公司ROE从回15-20%区间是大概率,目前市净率为1.3倍,也基本是一个比较便宜的估值水平。

所以,给我的感觉是,阿里这一跌完之后,还是挺诱人的。

而且,从阿里我们应该看到的是,行业端风险的出清以及利益的重构,为一下步股价的上行扫清了障碍,从更大的角度来说,对经济基本面也构成利好支撑。

2、结构性

今天创新药行业两个大事:

第一,亿帆医药发布公告称,其控股子公司亿一生物研发的艾贝格司亭α注射液获得美国FDA批准,用于成年非髓性恶性肿瘤患者在接受容易引起发热性中性粒细胞减少症的骨髓抑制性抗癌药物治疗时,降低以发热性中性粒细胞减少症为表现的感染发生率。

这是国产创新药成功获批FDA的第七例,今年获批三例,呈加快态势,事实证明,国产创新药出海逻辑是完全可以跑通的。

第二,yb谈判今天开始,为期四天。

前方记者报道:上午谈判完的企业神色各异,有的较为谨慎,完成谈判直接拿起行李离开了现场,意味深长地表示:“不让说”;大冢制药企业代表意味不明,仅称“有差距”;还有的企业代表从二楼下来时对现场热情微笑,口头上不住说道,“谈成了,挺好!挺好!”

午后,医药板块出现移异动,创新药、CXO普遍表现强于市场,且尾盘普遍有大单吃货,从资金的角度来说,应该对这次谈判比较乐观的。

我们之前已经看到zc端的转向,这次是一次最好的验证时点,我个人对结果还是偏乐观的。

总的来说,我们的观点不变,创新药行业正迎来天时地利人和的阶段,我们持续看好这个方向的结构性表现。

3、总结

其实现在,整个大的方面还是处于一个走出低谷,边际向好的阶段,只不过复苏速度相对偏慢,且还有反复,大家还是要多一些耐心。

另一方面,流动性这边拐点已经是比较明确了,这个逻辑更核心,我们静待市场表现即可,且对我们重点关注的创新药、CXO来说,流动性对结构性的提振作用更为显著,我们继续等待逻辑兑现即可。

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们。

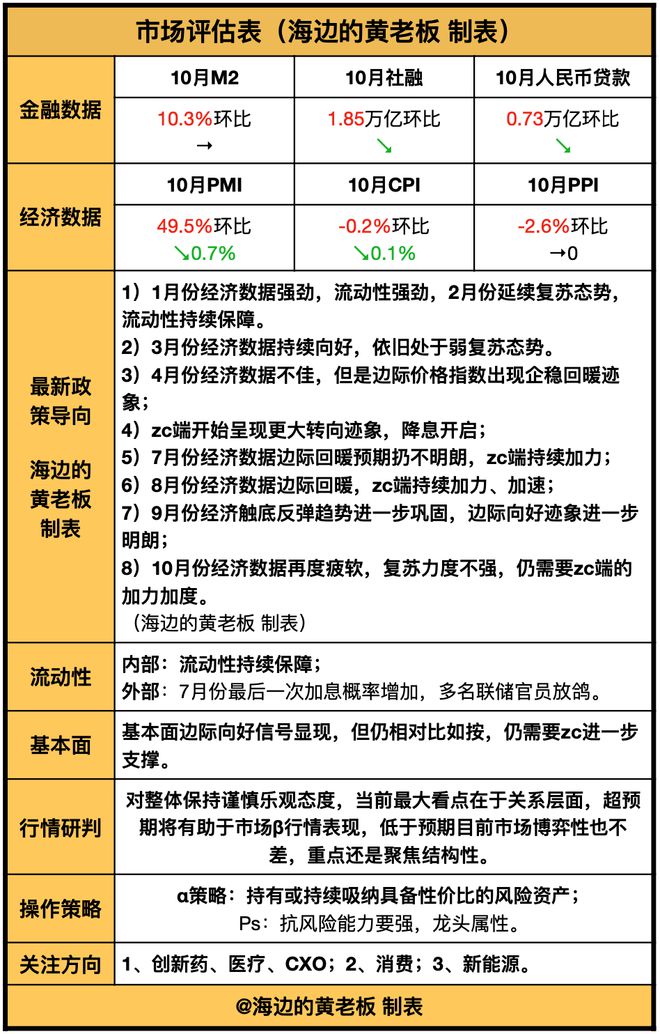

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。