翔宇医疗难跳出舒适圈:研发投入与毛利率低于同行,依赖政府补助

日前,上交所发布科创板上市委审议结果,同意河南翔宇医疗设备股份有限公司(以下简称“翔宇医疗”)科创板首发上市。

据招股书,翔宇医疗本次拟公开发行股票不超过4000万股,占发行后公司总股本的比例不低于25%,发行后总股本不超过16000万股,拟募集资金7.08亿元,主要用于智能康复医疗设备生产技术改造项目、养老及产后康复医疗设备生产建设项目等。

但纵观招股书不难发现翔宇医疗目前还存在着研发投入落后同行、毛利率低、过度依赖政府补助的问题。此外,其销售模式遭到不少质疑。

销售研发高开低走 核心数据低于行业

公开资料显示,翔宇医疗是一家主营业务为康复医疗器械研发、生产、销售的公司。产品涵盖声疗、光疗、电疗、磁疗等各大理疗领域,服务范围包括疼痛康复、神经康复、骨科康复、中医康复、产后康复、老年康复等多项专病领域。

招股书显示,2017-2019年及2020年上半年,翔宇医疗营收分别为2.89亿元、3.59亿元、4.27亿元及1.86亿元。2018年及2019年营收增幅分别为24.22%、18.94%,有少许下滑。同期,翔宇医疗净利润分别为6447.42万元、8032.73万元、12889.44万元、7723.15万元,实现了稳步增长。

但营收、净利润增长的同时,翔宇医疗所取得的市场份额却停滞不前。

根据前瞻产业研究院发布的《中国康复医疗行业发展前景与投资预测分析报告》统计数据显示,2019年我国康复医疗市场规模达到533亿元。但面对庞大的康复医疗器械市场,翔宇医疗在2019年国内市场占率仅有0.8%。且以此类推,翔宇医疗在2017年和2018年间,其市场份额仅有0.761%和0.797%。

难以占据较多市场份额的背后,或许与翔宇医疗不高的核心竞争力有关。而核心竞争力则直接来自于研发的投入。

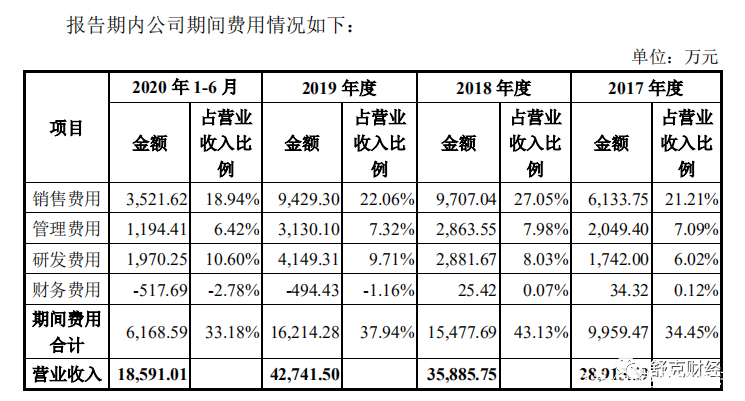

招股书提到,2017-2019年及2020年上半年,翔宇医疗研发费用分别为1742万元、2881.67万元、4147.31万元、1970.25万元,占营收比重分别为6.02%、8.03%、9.71%、10.60%。

虽然翔宇医疗如今的研发比重在不断提升,但相比较于行业来说,却位于下游水平。

科创板公开数据显示,2020年上半年报,165家科创板企业平均研发投入比达18.53%。同行业公司普门医疗近三个自然年的研发投入占营收比分别为19.92%、20.61%、18.64%。

人均销售额方面,以2019年为例,翔宇医疗当期主营收入为4.23亿元,销售人员为442人,人均销售额为95.70万元。同行业普门科技同期主营收入4.20亿元,其销售人员为194人,人均销售额为216.50万元。翔宇医疗的数据同样低于行业。

此外,在研发投入少的同时,翔宇医疗的销售费用却一直居高不下。招股书显示,2017-2019年及2020年上半年,翔宇医疗销售费用分别为6133.75万元、9707.04万元、9429.30万元、3521.62万元,占营收比分别为21.21%、27.05%、22.06%、18.94%。

综合来看,销售、研发高开低走,翔宇医疗想要登陆科创板,必须不断改善结构。

毛利率低、依赖补贴难构“护城河” ,销售模式与存贷风险缠身

“科技含量”低于同行无疑直接导致了翔宇医疗核心竞争力的不足,此外毛利率低、过度依赖政府补贴也导致了翔宇医疗盈利能力的欠缺。

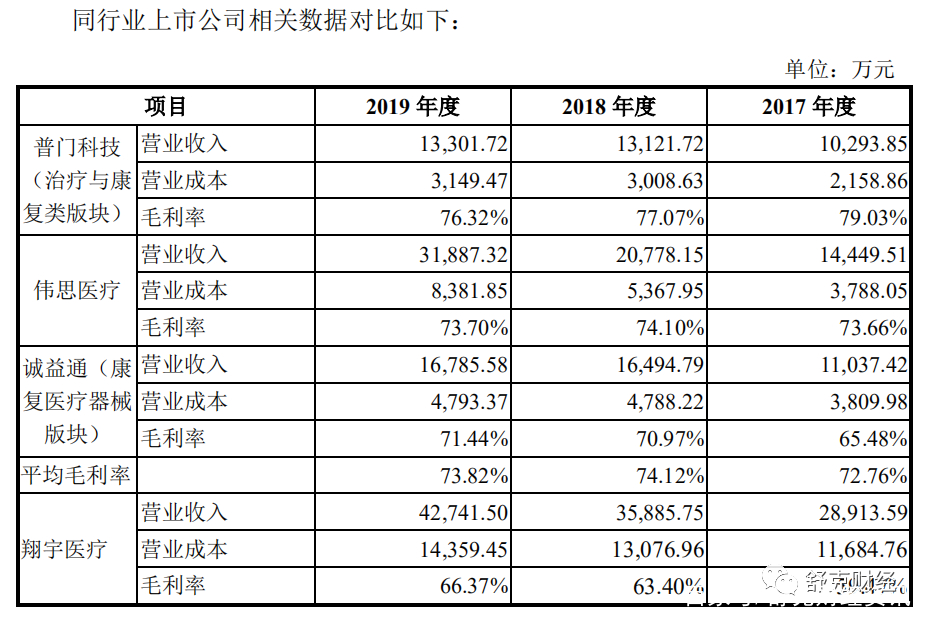

招股书显示,2017-2019年及2020年上半年,翔宇医疗毛利率分别为59.47%、63.40%、66.37%,低于行业65.45%、70.97%、71.44%平均毛利率。而毛利率低,则侧面反映出翔宇医疗在产品竞争力上相对不足,也体现了翔宇医疗盈利能力的相对薄弱。

此外,报告期内,翔宇医疗计入其他收益的政府补助分别为 1101.63 万元、2522.02 万

元和、3441.75 万元和 3062.47 万元,占当期利润总额的比例分别为 14.33%、26.86%和、23.35%和 34.72%,呈现着过度依赖补贴的态势。

对此,翔宇医疗表示,公司收到的财政补贴主要是各级政府为支持公司的项目开发、科技研发和企业发展,依据规定提供给公司的各项资金。公司存在财政补贴不确定性和财政补贴减少对盈利水平造成负面影响的风险。

报告期各期末,发行人存货账面价值1.09亿元、1.33亿元、1.43亿元、1.39亿元,占流动资产的比例分别为 41.90%、32.42%、25.98%、21.47%;存货主要由原材料和库存商品构成,两者合计占存货的比例分别为 87.13%、86.27%、89.46%和 91.80%。存在着较高的存贷风险。

值得一提的是,上交所在两次问询中均对翔宇医疗提出了销售模式方面的问题。第二次问询要求翔宇医疗结合三类产品平均单价及主要产品销售价格对比情况,说明代理商与一般间接客户毛利率水平相近、2020年代理商毛利率高于一般间接客户的原因、合理性。

以当下为时间节点来看,翔宇医疗想要走出自己的“舒适区”,还有很长的路要走。

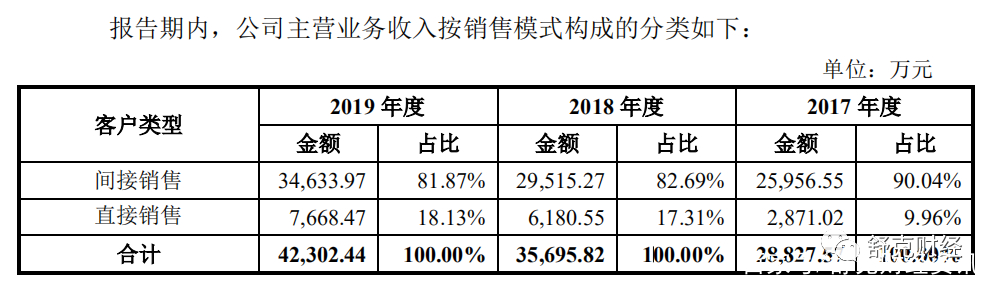

目前,翔宇医疗销售模式主要包括间接销售和直接销售,均为买断式销售。报告期内,翔宇医疗间接销售收入占比为 90.04%、82.69%、81.87%、78.47%,占比相对较高。

翔宇医疗也坦言,由于间接客户直接面对市场终端客户,如果翔宇医疗无法持续对间接客户进行有效管理,或者出现部分间接客户不遵从翔宇医疗关于其销售区域的相关管理制度或其自身经营不善或无法与终端客户保持良好的客户关系等情况,由此可能对翔宇医疗的品牌及声誉造成负面影响,从而可能导致翔宇医疗产品销售出现一定的下滑,影响翔宇医疗产品销售。

文章、编辑 |舒克财经

图源 | 网络

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。