元琛环保主业增长乏力、诉讼缠身,近三成募集资金“补血”

“既要金山银山,又要绿水青山”;

近年来,环保无疑是站在“风口”上的产业之一,备受资本青睐。

资本市场的魔性魅力吸引着众多跻身者前仆后继。11月6日,闯关科创板的元琛环保即将迎来上会关键时刻。

元琛环保创建于2005年,主要从事过滤材料、烟气净化系列环保产品的研发、生产、销售和服务,主要产品为各类耐高温耐腐蚀滤袋和SCR脱硝催化剂。

本次申请冲刺科创板,元琛环保计划发行不超过4000万股,占发行后总股本比例不低于25%;拟募集资金3亿元,投入年产 460 万平方米高性能除尘滤料产业化项目及补充流动资金之中。

那么,元琛环保此次能否闯关成功呢?

存量市场大幅萎缩,可持续盈利存疑

目前在国内,二氧化硫、氮氧化物和粉尘等污染源大部分来自燃煤,其中,火电行业一度是烟气污染主要领域,也是最近十多年烟气治理的重点方向。

元琛环保生产的滤袋和催化剂产品销售主要集中于电力行业。

2017 -2019 年度和 2020 年 1-6 月,滤袋产品在电力行业收入占比分别为90.37%、79.38%、63.89%和 43.20%;催化剂产品在电力行业收入占比分别为 90.44%、68.24%、52.65% 和28.52%。

值得注意的是,电力行业对于滤袋产品需求主要来源于增量和存量更换两部分,增量需求来自于未完成超低排放改造的火电设备和新增的火电设备,存量更换需求来自于已完成超低排放改造的设备后续更换。

然而,在超低排放改造方面,截至2019 年末,全国达到超低排放限制的煤电机组约 8.9 亿千瓦,占全国煤电总装机容量的 86%,已经处于较高水平。

由此可见,行业高速成长期已经过去,存量市场大幅萎缩,竞争激烈。

1.上半年营收下降35.07%

元琛环保招股书显示,2017年-2019年和2020年1-6月,实现营业收入分别为26691.48万元、32419.06万元、36318.79万元、17923.76 万元,扣非后归母净利润分别为3285.93 万元、3522.20 万元、5246.33 万元、483.80 万元。

值得注意的是,2020年1-6 月,元琛环保滤袋、脱硝催化剂合计实现销售收入9,353.68万元,毛利3,028.72 万元,分别较同期下滑幅度高达35.07%、45.79%。

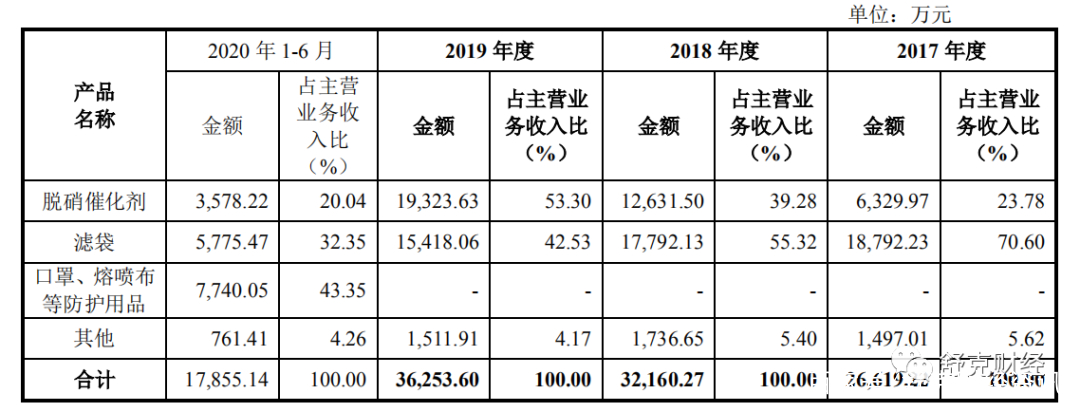

业务构成上,脱硝催化剂和滤袋为公司主要营收来源。

其中,2017年-2020年上半年,脱硝催化剂占主营业务收入的比重分别为23.78%、39.28%、53.30%、20.04%,波动幅度显著;滤袋占比为70.6%、55.32%、42.53%和32.35%,逐年下降。

(数据来源:上会稿)

对此公司解释称,业绩下滑主要是受新冠疫情影响,公司部分客户推迟了订单的发货或验收,从而导致公司上半年滤袋、脱硝催化剂产品产量和销量较去年同期下降。

随着相关环境保护政策的推进,烟气治理已由煤电行业延伸到非电领域,后者将是烟气治理最大的增量市场。

然而,与火电行业相比,非电领域涉及的行业多、涉及地域广,并且污染物排放标准不统一,呈现行业多元化、中小型锅炉比重大以及周期性等特征,使得监管难度大,又叠加企业在烟气治理方面意愿较低,导致非电领域的烟气治理滞后于火电行业。

2017 -2019 年度,元琛环保滤袋产品在非电市场占有率仅为0.4%、0.7%、0.9%,脱硝催化剂在非电市场占有率仅为 0.4%、1.6%和 3.0%。

综合来看,元琛环保来自电力行业的收入占比大幅下降的同时,非电行业市场开拓明显不足。

2. 销售毛利率忽高忽低

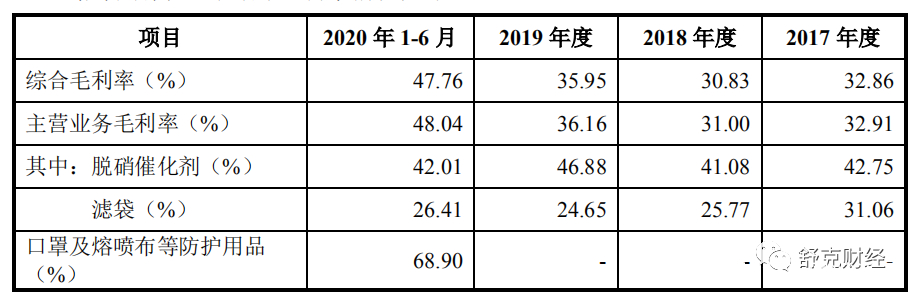

2017年-2019年和2020年上半年,脱硝催化剂的毛利率分别为 42.75%、41.08%、46.88%、 42.01%;

滤袋的毛利率分别为 31.06%、25.77%、24.65%、26.41%。就盈利能力而言,前者明显高于后者。

(数据来源:上会稿)

随着高毛利率的脱硝催化剂产品占比加大,公司2019年主营业务毛利率达到36.16%,较2018年增加5.15%。

但整体来看,元琛环保的盈利能力并没有因为“押注”脱硝催化剂产品而稳步上涨,期内毛利率分别为48.04%、32.91%、31.00%、36.16%,波动显著,且低于行业均值。

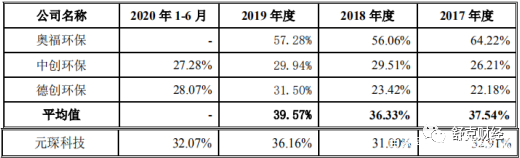

2017年和2018年,同行业上市公司毛利率均值为37.54%和36.33%,元琛环保落后4.63%和5.33%。

(数据来源:上会稿)

3. “应收账款”高企

元琛环保应收账款不断攀升。

2017-2019年和2020年1-6月,公司应收账款账面价值分别为 16774.8万元、18,877.34万元、16,788.26 万元和15,795.76 万元,应收账款占主营业务收入比例分别为 55.81%、51.46%、40.77%、80.43%,规模和占比均较高。

账款不能及时收回,加剧了公司资金紧张局面。

2017年和2018年,元琛环保经营活动产生的现金流量为净流出3289.76万元和915.45万元。2019年公司加大回款力度,才使得经营性现金流量净额转正。

元琛环保2019年回款能力有所改观,但风险仍不可小觑。

对此,其在招股书中表示,“若下游企业经营业绩持续下滑,可能会出现公司应收账款发生坏账或进一步延长应收账款收回周期,从而对公司营运资金安排和经营业绩产生一定的影响。”

紧追热点新增“主业”引疑问,募投防护项目临时取消

元琛环保主营业务为过滤材料及烟气净化系列环保产品的研发、生产、销售和服务。

值得一提的是,去年12月,新冠疫情来势汹汹,口罩成为防疫疫情的紧缺物资。据资料显示,熔喷布是口罩的最核心材料,被称为医用口罩的“心脏”。

然而,由于国内能够生产熔喷布的大型厂家并不多,行业整体呈现小而散的局面。

而随着需求的井喷,以聚丙烯为主要原料的纤维材料价格暴涨,巨大的利润吸引了大量投机者入局熔喷布生产。

企查查数据显示,2020年2月~4月新增口罩和呼吸防护相关企业超3.1万家,与去年同期比较,增速高达2013.54%。

在此背景下,元琛环保也紧追热点,进行战略调整,在疫情期间购买了 19 条口罩生产线、48 条熔喷布生产线和5条纳米膜生产线及相关辅助设备,迅速建立了“熔喷布生产线+纳米膜生产线+口罩/防护服生产线+第三方检测服务”全产业链。

招股书显示,元琛在疫情期间通过应急审批程序取得了短期有效的医疗器械注册及许可资质,受益于紧追热点,2020年上半年口罩、熔喷布等防护用品实现营收7740万元。

正是当时“机器一响,黄金万两”,熔喷布所带来的“致富神话”刺激,使得元琛环保曾将防护用品生产业务列为新增主营业务,并计划使用募集资金 2,500 万元用于医疗防护用品研发及产业化建设。

然而,由于民间狂热小作坊场的大量涌现,国内部分地方出现熔喷布质量不合格,再加上国内疫情平稳,供过于求导致企业亏损的局面不断出现。

公开资料显示,元琛环保新增防护业务存在大量的质量纠纷,随着国内的疫情步稳定,公司新增的防护用品业务所在行业前景发生了重大变化,导致元琛环保口罩、熔喷布生产线大量停产闲置。

(数据来源:上会稿)

元琛环保最终对曾定位于新增主营业务的防护用品不再信誓旦旦,由于此项业务似乎并未达到其宣传的目标,在最新上会稿中变更募集资金投资项目,募集资金不再用于医疗防护用品研发及产业化建设项目。

身缠5562万元诉讼,供应商处罚不断,疑似内控混乱

据裁判文书网和企查查显示,报告期内元琛环保司法诉讼多达数百条,包括买卖合同纠纷,民间借贷纠纷、财产保险合同纠纷和建设工程施工合同纠纷等。

(数据来源:企查查)

元琛环保新增防护业务存在大量的质量纠纷。

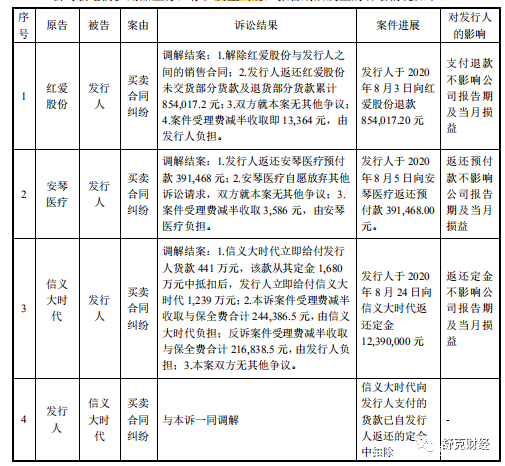

2020 年 6 月 12 日,红爱股份以发行人未按约交付合同标的为由提起诉讼,随后7月27日,经法院主持调解,元琛环保达成协议,解除合同向红爱股份返还未交货部分及退货部分货款累计 85.4万元。

同时,元琛环保与信义大时代数千万级诉讼引人关注:

2020 年 6 月 11 日,信义大时代提起诉讼,请求解除口罩采购合同、发行人赔偿损失并支付违约金合计 8739.5万元。

对此,元琛环保并没有坐以待毙。

2020 年 7 月 14 日,元琛环保开始反诉信义大时代违约,要求信义大时代承担违约金共计5970.5万元。根据上会稿法院调解内容,元琛环保最终向信义大时代给付货款 1,239万元。

另外,根据裁判文书网显示,元琛环保还与客户河南康宁特环保科技股份有限公司有着不小的矛盾。

2015年10月,河南康宁特环保科技股份有限公司(以下简称康宁特公司)向元琛环保签订采购合同,并于2016年3月11日双方再次签订采购工程补充协议,采购总金额2110万元的滤袋、袋笼用于郑州裕中能源有限责任公司2×100万电袋除尘的改造工程。

2018年1月9日元琛环保将客户康宁特告上法庭,原由为康宁特未付货物进度剩余款204.87万元。

随后,康宁特以“元琛环保偷工减料,以次充好导致两台机组电袋除尘改造工程至今尚未验收合格”为由进行反诉,要求扣减质量不合格的价款及要求元琛环保支付611万违约金。

此次诉讼于2018年8月作出判决,元琛环保得偿所愿,要求康宁特支付剩余工程款141.59万元。

据业内人士分析,企业必须建立与实施内部控制,以实现合理保证企业经营管理合法合规、资产安全、提高经营效率效果和促进企业实现可持续发展的控制目标。

而元琛环保频发的司法诉讼,不免让人质疑元琛环保的内控或存在缺陷。

文章、编辑 | 舒克财经

图源 | 网络

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。