募资总额远超净资产、产能利用率不足|港创建材上市蜀道难

【当下痛点】

港创建材所处的商品混凝土行业,自身面对的是规模优势突出,且具有面向上下游产业链较强的整合和延伸能力的各大龙头企业,竞争压力巨大。

目前公司又处于快速发展阶段,随着生产技术及工艺的不断升级、产品结构的不断优化、产品市场份额的持续提高,需要大量的资金投入。

然而,奈何自己的资金需求基本依靠经营积累的自有资金来满足,不能满足公司快速发展对资金的需求,资金已经成为制约公司快速发展的重要瓶颈。

此次若上市成功,意味着港创建材将解决融资渠道单一这一大痛点,公司得以抓住未来行业的发展机遇,促进公司业务规模的不断扩大和可持续发展。那么问题重重的港创建材又能否鱼跃龙门,如愿以偿呢?

一、 引言

据了解,深圳港创建材股份有限公司(以下简称“港创建材”或“公司”)的上市申请已获正式受理,港创建材此次上市将目标瞄准为中小板,并交由东方证券作为保荐机构及主承销商,为其保驾护航。

据悉,港创建材是一家主要从事商品混凝土、装配式预制构件研发、生产和销售建筑材料等供应的企业。

公司主要为地铁、桥隧、道路、港口等交通基础设施和市政工程,以及大型楼宇、地标性建筑等提供商品混凝土、装配式预制构件等建筑材料。

二、 相关疑问值得关注

(一)募投总量远大于当前净资产、上市前突击分红、募资目的似乎并不单纯

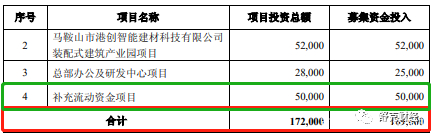

招股书显示,港创建材此次拟发行4701.00万股,且占发行后总股本的比例不低于 25%,此次募集资金将主要用于黄冈港创建材有限公司装配式建筑产业园项目、马鞍山市港创智能建材科技有限公司装配式建筑产业园项目、总部办公及研发中心项目、以及补充营运资金。

来源:招股说明书

值得关注的是,此次募集资金的总量为16.90亿元,然而当前港创建材的净资产仅为10.57亿元,不仅如此,公司当前的总资产量也仅为25.09亿元。

据了解,公司并非轻资产运营类型的公司,但出现募集总量远远大于公司当前净资产的现象,不知道这一现象是否符合证监会上市审核的要求,或成为公司此次上市的一道坎坷。

并且,由于在市场中这一现象也并不多见,不知这是否符合市场的正常规律,能否被广大投资人所接受。

一边募资,补充流动性,一边却在大手笔现金分红:

另外,关于募集资金用途还值得关注的是,公司此次上市募集资金中有5.00亿元作为公司日后发展的补充流动资金。

然而,公司却在申报前夕进行了大笔分红,关于这一举动,公司该作何解释?

据悉,公司在2018年突击进行了1950万元的大手笔分红,2019年更是“不甘示弱”进行了2820.60万元的现金分红。

对于正想去了解公司现状的小编,这无疑增加了怀疑。

公司当真缺钱进行扩张?还是为了上市募资套现,割广大投资人的韭菜?

(二)产能利用率最高不足七成 募投扩张能否消化 必要性又何在?

(来源:招股书-主要产品产能、产量、销量基本情况)

招股书显示:

2017—2019年,港创建材商品混凝土的产能利用率分别为67.26%、69.97%和68.87%,地铁盾构管的产能利用率分别为61.22%、70%和49.2%;

2019年,这两种主营产品的产能利用率均不足70%,出现部分产能闲置。

除此之外,地铁盾构管片三年来的产量基本没有增加,反倒是产能利用率却一度下滑至2019年的49.20%。

基于工程施工实际需求的波动性特点,为保证及时、稳定地进行商品混凝土的生产和运输,商品混凝土站点需要具有较高的富余产能。

公司实际产能利用率又是否符合行业特性呢?

公司是否有注意到自身这剧烈波动的产能利用率以及扩张之后的风险?这一点不得而知;

但明确知道的是,曾经审核就此展开提问以及要求:

“反馈意见要求发行人补充披露:

(1)报告期内产能利用率不高的原因与合理性;

(2)产能未充分利用的情形下募投项目的合理性与必要性,募投产能的消化措施,募投项目实施后发行人是否存在产能过剩的风险,相关风险是否在招股说明书中披露。”

忽高忽低的产能利用率,属于正常范畴吗?

徒增的产能,又该如何消化?

(三)多次受行政处罚 能否保住相关经营资质和许可证?

经营资质和许可证书的必要性及相关要求:

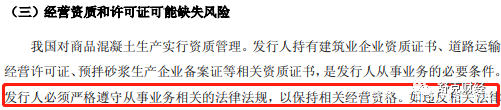

据悉,我国对商品混凝土生产实行资质管理。

港创建材持有建筑业企业资质证书、道路运输经营许可证、预拌砂浆生产企业备案证等相关资质证书,是从事相关业务的必要条件。

发行人必须严格遵守从事业务相关的法律法规,以保持相关经营资格。

(来源:招股书)

但同时,公司也在招股说明书中坦言道:如违反相关法律法规,则上述经营资质和许可证或将被暂停,甚至吊销;或相关经营资质和许可证到期后不能持续取得,将对公司业务经营产生重大不利影响。

多次行政处罚 或挑战规则权威 甚至遭监管审核提问

值得注意的是,公司在“屡屡挑战”相关约束条件,或将剔除公司的相关资质,曾在经营期内受到多次行政处罚。

据悉,在报告期内,其中包括:

2018年9月份,港创建材因其蛇口分公司存在使用排放不合格的叉车(非道路移动机械),被深圳市南山区华环境保护和水务局处罚5000元。

2019年2月,港创建材因旗下湛江港创的混凝土项目未验先投,被遂溪县环境保护局处罚20万元。

2019年10月,港创建材再次因旗下湛江港创未批先建,被遂溪县城市管理和综合执法局处罚16.06万元。

除此之外,2017年-2019年,港创建材在被深圳市南山区城市管理行政执法局和深圳市交通运输局累计行政处罚13次,与其运载水泥、泥土、沙石、余泥渣土的机动车未按照有关规定设置密封式加盖装置,造成道路污染、未采取必要措施防止货物脱落和扬撒、未如实记录安全生产教育和培训情况有关,被罚合计金额高达2.22万元。

反馈意见中指出:报告期内,子公司湛江港创存在混凝土项目未验先投违法行为被处以20万元罚款,因未批先建被处以160,599.69元的罚款。

此外,还存在14项其他行政处罚。

不仅仅如此,在监管审核方面还曾被要求公司补充说明:报告期内受到行政处罚的原因,是否构成重大违法行为,发行人是否制定整改措施、相关整改是否有效,发行人内控制度是否健全有效,能否保证生产经营的合规性。

这或许又成公司上市的一大绊脚石!

“深圳海砂事件”受罚者之一 曾一度被深圳市住建局责令停业整顿

除了上述相关违规处罚事件以外,其实早在多年前公司就已经烙下诟病,影响力巨大。

据悉,央视财经当时曝光了深圳建筑市场存在违规使用不合格海砂的现象,引发了全国强烈反应。

据了解,由于海砂含有氯离子成分,对混凝土结构中的钢筋有严重腐蚀作用,因此必须经过淡化处理才能使用在工程建设中。对此,还引起一场关于全国工程质量的大讨论。

港创建材就是当时涉及“深圳海砂事件”的相关企业之一,当时涉及到的工程项目包括平安国际金融大厦、深圳地铁等工程项目。

而该事件曝光后,深圳市住房和建设局紧急采取多项措施,包括对全市混凝土搅拌站进行地毯式排查、对涉嫌不合格海砂可能流入的建筑工地项目进行跟踪检查、向有关企业发出关于开展预拌混凝土质量检查的紧急通知等。

受此影响,在2013年3月份,港创建材因为违反《建设工程质量管理条例》等相关条例,公司被深圳市住建局责令停业整顿。

如此以往,公司又该如何保住当下岌岌可危的相关经营资质以及许可证书。

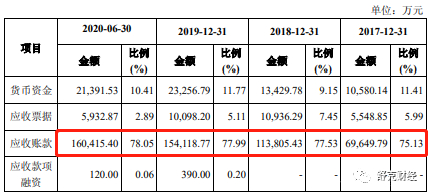

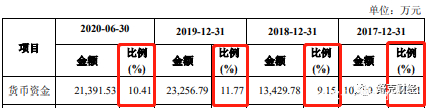

(四)应收账存货规模新高 财务状况恐再度恶化

应收账款常年占比超六成 回收风险较大

账面上看,公司业绩稳中向好,但是从港创建材招股说明书中可知,公司应收账款也是每年居高不下。

公司2017年末、2018年末和2019年末的应收账款净额分别为69,649.79万元、113,805.43万元和154,118.77万元,占总资产的比例分别为63.25%、64.24%和64.62%。

整体的应收账款周转率基本维持在一个很低的水平,并且有一定波动下滑趋势。

港创建材也在招股书中坦言,随着公司商品混凝土业务规模的不断增长,未来应收账款余额仍可能继续保持较高的水平。

如果出现大量客户财务状况持续恶化、无法按期付款的情况,将会加大发行人的资金压力甚至产生坏账,从而对发行人的经营稳定性、资金状况和盈利能力产生一定的不利影响。

因此,坏账计提是在所难免,如果客户未来发生财务困境等原因导致款项无法收回,将会对公司财务状况造成不利影响。

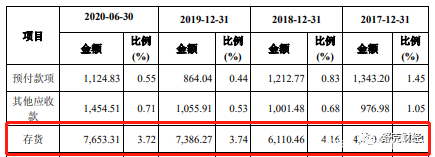

存货余额屡创新高 折价计提

报告期各期末,公司存货账面价值分别为 4460.42万元、6110.46 万元和 7386.27万元。

若未来公司市场开拓未达预期导致产品销售不畅,进而导致存货积压,将会对公司财务状况造成不利影响。

运营资金不足问题值得关注

持续增长的应收账款与库存量进一步导致的便是公司的营运资金不足问题,报告期内,货币资金仅占流动资金比例一成左右。

又因为公司报告期内营运资金主要依靠自身经营积累及增资扩股解决,但目前公司业务处于快速增长期,业务规模不断扩大,营运资金需求量将不断增加;

如果不能持续扩大融资规模,公司将面临较大的营运资金不足风险,进一步导致的,则是资金断裂危机。

财务风险的迅速增加,最终迎来的便是财务数据的进一步恶化。

三、 投资风险提示

1、 一度宣称扩张资金紧缺的港创建材,申报前夕却大手笔分红,且募投总量大于公司净资产,公司当真缺钱?而不是为了上市套现,割广大投资人的韭菜?

2、 产能利用率波动巨大,产能消耗一度成为问题,如此现状扩大生产经营是否过于莽撞?

3、 存货规模与持续高占比的应收账款规模连年上升,进而导致公司流动资金货币资产占比连续多年维持在一成左右,运营资金压力巨大,资金链断裂危机值得关注。

4、 公司所在行业深知经营资质与相关许可证书的重要性,也得知触犯相关法律或将被吊销相关资质,却依旧屡屡触犯,多次受到行政处罚,甚至遭监管的多次问询。

港创建材能否捷登中小板,未来又将如何发展,媒体工作人员会持续关注。

文章、编辑|舒克财经

图源|网络(侵删)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。