日前,广东东箭汽车科技股份有限公司(以下简称“东箭科技”)成功过会,按照IPO进度,东箭科技不久后将登陆资本市场。

但纵观东箭科技发展历程及招股书来看,马永涛想要实现登陆资本市场的梦想,这条路上还有不少荆棘,其不堪的过去与难以预料的未来将成为制约其发展的重大不利因素。

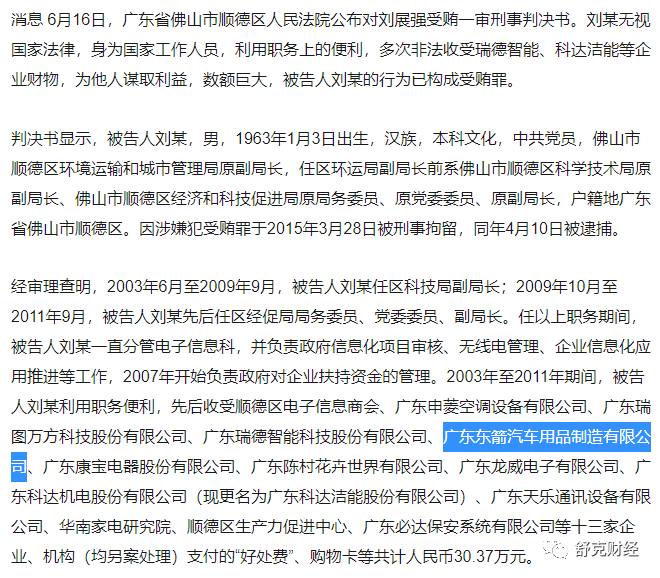

行贿后原董事长匆忙卸任、东箭科技紧接更名奔赴IPO公开资料显示,东箭科技成立于2003年,是一家专注于汽车智能、安全、健康、个性化定制等提升汽车驾乘体验的科技公司。2017年6月16日,公司名称由“广东东箭汽车用品制造有限公司”变为“广东东箭汽车科技股份有限公司”。2019年5月,东箭科技递交招股书,拟在深交所创业板上市,向社会公开发行不超过4250万股,募集5.01亿元,主承销商是广发证券,保荐机构为广发证券,承诺募集所有资金扣除发行费用后,将用于智能制造升级建设项目,以及研发及实验中心的建设。2019年12月、2020年6月,东箭科技先后更新招股书。但纵观东箭科技发展历程,可以发现其曾经陷入行贿风波之中。据2015年9月某报道称,彼时,曾长时间在佛山顺德科技、经济线担任副职的刘展强涉嫌受贿一案在顺德区法院开庭。检察官指控其受贿金额共30 .37万元,共与13个单位、企业、机构发生瓜葛。但其律师对当中8宗指控提出异议。案件并未当庭宣判。

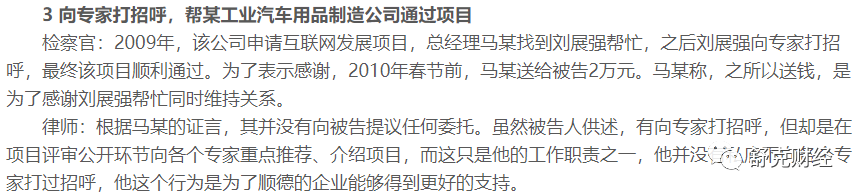

而这13个单位、企业、机构中,有一家未披露名称的工业汽车用品制造公司,报道中提到,2009年,该公司申请互联网发展项目,总经理马某找到刘展强帮忙,之后刘展强向专家打招呼,最终该项目顺利通过。为了表示感谢,2010年春节前,马某送给被告2万元。马某称,之所以送钱,是为了感谢刘展强帮忙同时维持关系。另据和讯网报道,2017年6月,广东省佛山市顺德区人民法院公布对刘展强受贿一审刑事判决书。刘展强无视国家法律,身为国家工作人员,利用职务上的便利,多次非法收受瑞德智能、科达洁能等企业财物,为他人谋取利益,数额巨大,被告人刘展强的行为已构成受贿罪。判决书显示,被告人刘展强利用职务便利,先后收受十三家企业、机构(均另案处理)支付的“好处费”、购物卡等共计人民币30.37万元,其中明确提到“广东东箭汽车用品制造有限公司便是行贿人之一”。

综合来看,报道所提到的某工业汽车用品制造公司便是广东东箭汽车用品制造有限公司,行贿人马某是否为时任广东东箭汽车用品制造有限公司董事长的马永波,值得高度怀疑。

天眼查资料显示,2015年2月股东备案时,马永波为东箭科技董事长,随后东箭科技进行了多次法人股东及股东变更,到2016年12月时,东箭科技董事长已变更为马永涛,马永波也于2016年12月19日退股。

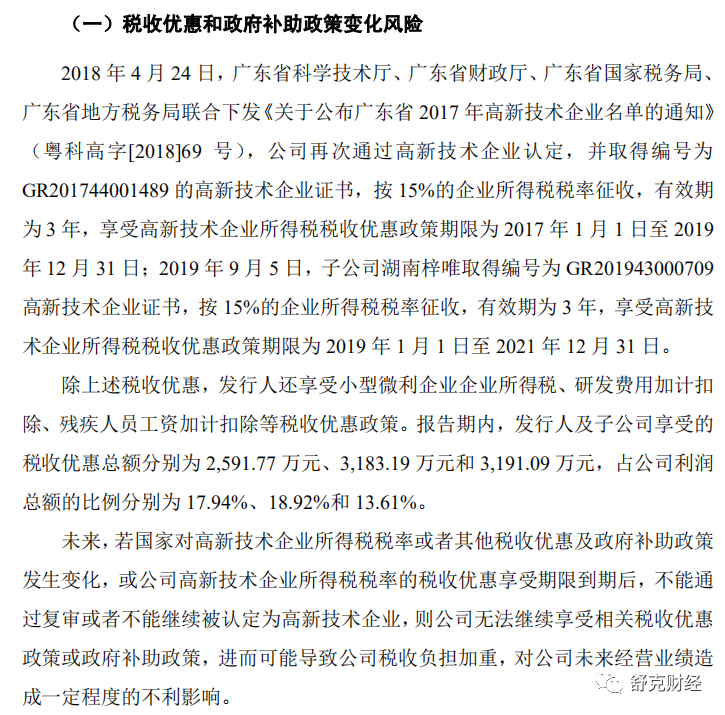

2017年6月16日,东箭科技由原名“广东东箭汽车用品制造有限公司”变为“广东东箭汽车科技股份有限公司”。值得一提的是,东箭科技招股书中提到,马永波与马永涛其实为同胞兄弟。而在广东东箭汽车用品制造有限公司行贿被查后,马永波匆忙转交董事长职位并退出股份,东箭科技随后奔赴资本市场,这难免让人诧异。分析人士认为,作为马永波一手打造的企业,其完全退出或许不切实际,更大的可能性是广东东箭汽车用品制造有限公司行贿败露后,为了规避东箭科技上市路中的障碍,从而间接持股。事实上,不仅东箭汽车的过去疑点重重,其现在的状况也不太乐观。招股书显示:2017-2019年及2020年上半年,东箭科技分别实现营业收入15.13亿元、16.14亿元、15.66亿元、6.34亿元,同期净利润分别为1.17亿元、1.39亿元、2.02亿元、8371.47万元。但深度挖掘之下能发现,在东箭科技连续增长的净利润中,政府补贴、税收优惠等占比较大。报告期内,东箭科技计入非经常性损益的政府补助金额分别达到1394.51万元、1092万元、904.62万元和393万元,主要系支持公司扩大经营规模、技术改造、上市扶持等方面的政府补助。报告期内,东箭科技享受高新技术企业所得税、小型微利企业企业所得税、研发费用加计扣除、残疾人员工资加计扣除等税收优惠政策,2017-2019年及2020年上半年,东箭科技享受的税收优惠分别为2591.77万元、3183.19万元、3191.09万元和1298.81万元。与此同时,东箭科技外销收入占主营业务收入比例超过60%,东箭科技出口货物享受“免抵退”税政策,主要出口产品适用的出口退税率为17%、16%、13%。报告期内,东箭科技所享受的出口退税金额分别为4344.23万元、4629.07万元、3675.29万元和1432.67万元。换言之,2017-2019年及2020年上半年,东箭科技享受的税收优惠、出口退税及政府补助合计分别达到8330.51万元、8904.26万元、7771万元、3124.48万元,合计占净利润的71.06%、64.28%、38.46%、37.32%。

东箭科技在招股书中同样表示:未来若国家对高新技术企业所得税税率或者其他税收优惠及政府补助政策发生变化,或公司高新技术企业所得税税率的税收优惠享受期限到期后,不能通过复审或者不能继续被认定为高新技术企业,则公司无法继续享受相关税收优惠政策或政府补助政策,进而可能导致公司税收负担加重,对公司未来经营业绩造成一定程度的不利影响。

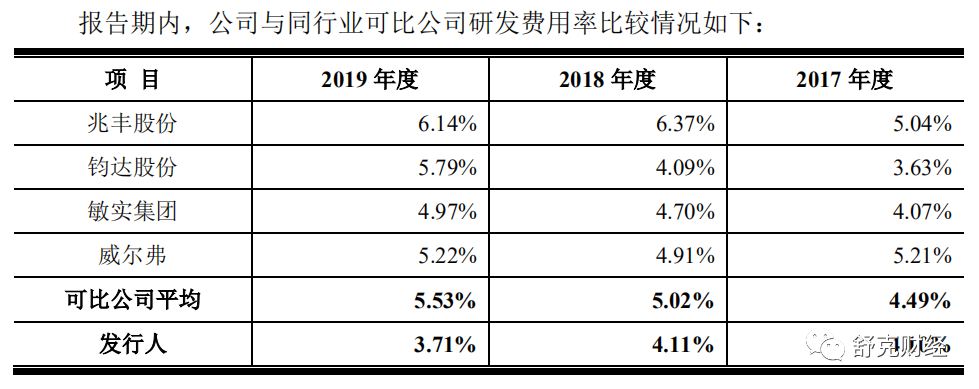

招股书显示,报告期内,东箭科技研发费用分别为6202.41万元、6636.57万元、5811.16万元、2385.45万元,占各期营收的比重分别为4.10% 、4.11%、3.71%和3.76%。这显现出,随着东箭科技营收的波动,其研发费用也随之增减,而研发费用占营业收入的比重则呈下降趋势。

与同行相比之下,东箭科技的研发费用率也属行业下游水平。

兆丰股份研发费用率分别为 5.04%、6.37%、6.14%、6.19%;

钧达股份分别为 3.63%、4.09%、5.79%、4.89%;

敏实集团分别为4.07%、4.70%、4.97%、5.18%;

威尔弗分别为5.21%、4.91%、5.22%、5.18%;

行业平均为4.49%、5.02%、5.53%和5.36%。

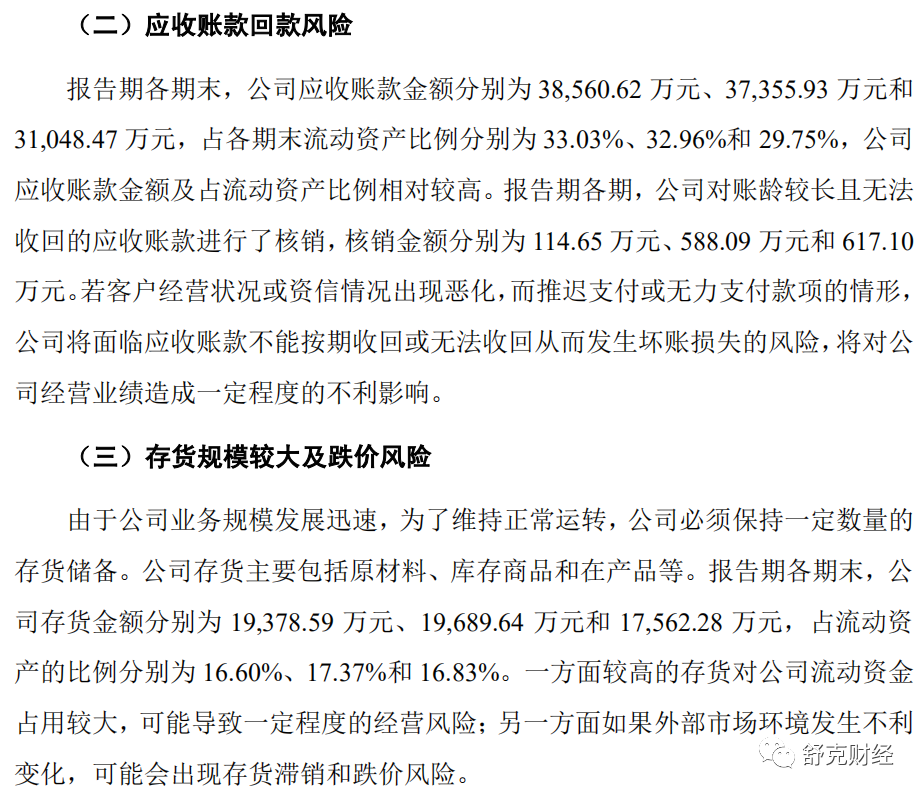

此外,东箭科技还存着应收账款占比过高、存货规模较大的风险。

2017-2019年,东箭科技应收账款金额分别为3.86亿元、3.74亿元、3.10亿元,占各期末流动资产比例分别为33.03%、32.96%和29.75%,东箭科技应收账款金额及占流动资产比例相对较高。

报告期各期,东箭科技对账龄较长且无法收回的应收账款进行了核销,核销金额分别为114.65万元、588.09万元和617.10万元。 同期,东箭科技存货金额分别为1.94亿元、1.97亿元、1.76亿元,占流动资产的比例分别为16.60%、17.37%和16.83%。东箭科技表示,一方面较高的存货对公司流动资金占用较大,可能导致一定程度的经营风险;另一方面,如果外部市场环境发生不利变化,可能会出现存货滞销和跌价风险。IPO前夕突击分红5.45亿元,买卖合同、科技纠纷缠身据了解,东箭科技此次IPO将募资5.01亿元用于智能制造升级建设项目和研发及实验中心建设项目,但在此之前却突击分红5.45亿元.招股书显示,2016年1月25日,东箭科技以未分配利润转增股本3000万元以及分配现金股利333.33万元。2016年2月16日,分配现金股利20100万元。2016年10月10日,分配现金股利5000万元。2017年3月30日,分配现金股利12000万元。2018年12月3日,分配现金股利20000.18万元。2020年4月30日,经东箭科技2020年第二次临时股东大会审议通过,由于股份支付事项追溯调整,公司以往年度超额分配利润合计2956.69万元,公司全体股东同意按照利润分配实施时对应的领取分红的全体股东,按照其当时的持股比例返还超额分配利润。尽管超额分配利润已于2020年5月31日前返还。过去几年,东箭科技仍累计分红达5.45亿元。报告期各期,公司未分配利润分别为0.85亿元、0.98亿元、0.62亿元和1.57亿元,而分红分别占当期未分配利润的299.21%、102.04%、322.58%和0%。一般而言,持股比例高的大股东更倾向于高比例分红,在股份尚未被公众股东摊薄的上市之前,希望现金尽可能流向自己的口袋。虽然从投资回报的角度来说,IPO前分红具有一定的合理性。但这一“先分红再融资”的做法已经遭到了众多投资的质疑,或将对其发展前景造成一定影响。此外,既然能分红5.45亿元而为何还要募资5.1亿元,东箭科技无疑存在着“圈钱”的嫌疑,上市后是否会延续如此高的分红,还需要马永波进行具体的解答。

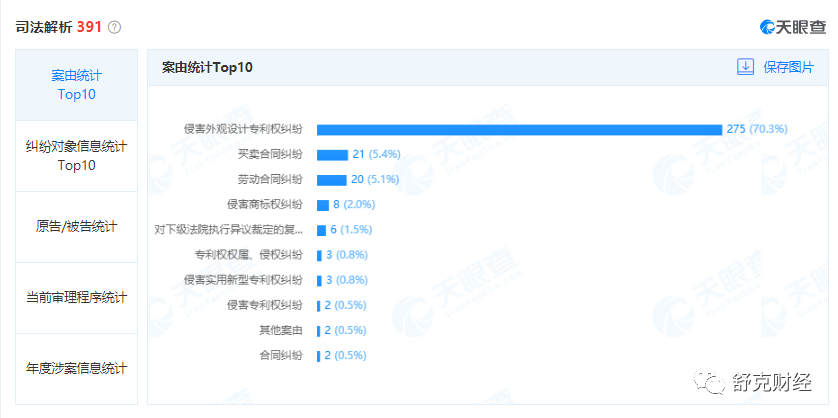

截至发稿时,东箭科技共有391条司法解析,其中侵害外观设计专利权纠纷275条,买卖合同纠纷21条,劳动合同纠纷20条。

展开全文