盈利波动、拆借频繁,采购集中化|鑫铂股份闯关IPO胜算几何?

今年5月22日,安徽鑫铂铝业股份有限公司(以下简称“鑫铂股份)公开发行股票招股说明书,申报在中小板上市。

据悉,鑫铂股份成立于2013年,专业从事工业铝型材、工业铝部件和建筑铝型材的研发、生产与销售。

目前公司生产的铝型材及铝部件广泛应用于新能源光伏、轨道交通、汽车轻量化、节能建筑等领域。

本次申请冲刺中小板,鑫铂股份拟发行2661.00万股,占发行后总股本比例不低于25%;

拟募集金额4.81亿元,将全部用于“年产7万吨新型轨道交通及光伏新能源铝型材项目”、“研发中心升级建设项目”及“偿还银行贷款”。

那么,鑫铂股份闯关IPO胜算几何?

净利润大幅波动

“对赌”暗藏玄机?

招股书显示:

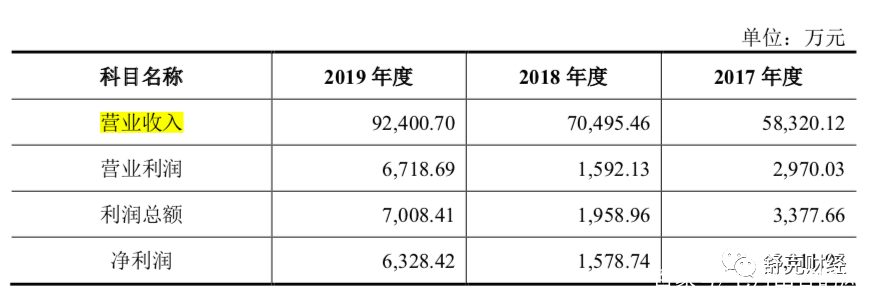

2017—2019年,鑫铂股份营收分别为5.83亿元、7.05亿元、9.24亿元。

然而,在营业收入上涨的同时,净利润却并未同时走高。

2017—2019年,鑫铂股份的净利润分别为3011.95万元、1578.74万元、6328.42万元。

其中2018年净利同比下降了47.58%,几近斩腰。

值得注意的是,在应收账款不断攀升、增速远超营收增速、盈利质量堪忧的情形下,公司却热衷“对赌”协议。

公司股本演变情况显示:

2018年2月,滁州安元以5.69元/股的价格入股鑫铂股份。

同时,滁州安元与鑫铂股份、唐开健、李正培、李杰等签订了关于《鑫铂股份之增值扩股协议的补充协议(二)》,并存在相关业绩对赌的约定。

在2018年净利润大幅下跌的情形下,是否已触发对赌协议条款?

是否已造成原控人控制权风险或其它利益受损?

对公司持续经营影响如何?

此后,鑫铂股份还在申报前夕急忙引入新股东,并且也与其签订了对赌协议。

招股说明书显示:

2019年12月,芜湖毅达、黄山毅达以8.2678元/股的价格入股鑫铂股份。

同时,芜湖毅达、黄山毅达与鑫铂股份、唐开健、李正培、李杰、陈未荣等签订了关于《鑫铂股份之增值扩股协议的补充协议(二)》,并存在相关业绩对赌的约定。

需要指出的是,在公司向证监会递交IPO正式申报材料时,上述资方与鑫铂股份均终止了对赌。

然而,对于曾经热衷对赌的鑫铂股份,我们无法判断最终上会审核时候是否还存在其他对赌协议条款,一旦对目标业绩等对赌条款设定不妥,将会把企业推向深渊。

关联方资金拆借频繁

疑似大股东占用资金

涉嫌利益输送

我们知道,证监会重点监管任务之一,就是严控关联交易,因为在关联交易之下,往往潜藏着一定的利益输送、资产转移等损害投资者利益的事件,同时也在拷问着企业的独立性。

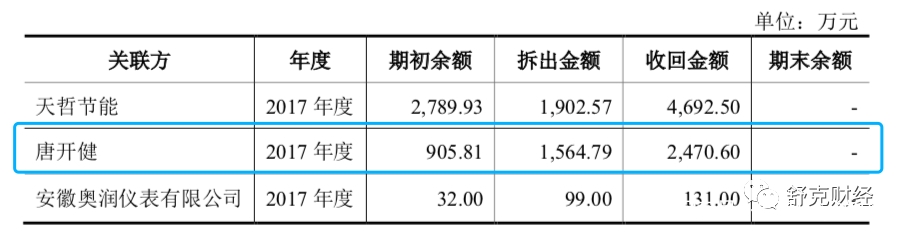

报告期内,鑫铂铝业的关联交易包括代购买商品、接受劳务、关联场地租赁、关联方担保借款等事项,而其中最引人注目的,是其与关联公司亿信门窗、鑫发企业、天哲节能及实控人的资金拆借。

据了解,鑫铂股份存在多家关联企业。

例如,

2011年7月至2017年3月,公司实控人唐开健、股东李杰分别持有亿信门窗60%和40%的股权;

2009年5月7日至2017年2月24日期间,股东李正培担任奥润仪表执行董事并持有34%的股份。

值得注意的是,鑫铂股份与多家关联公司曾发生多笔资金拆借行为。

其中,2017年度曾向实控人借款总计高达2470万元。

同年,鑫铂股份及子公司鑫发铝业还将收到的银行承兑汇票向关联方并与第三方进行无真实交易背景票据转让,以获取流动资金的,金额高达3363.10万元。

对此,鑫铂股份在本次申报稿中并未披露资金占用的原因和相关的法律程序,至于是否存在利益输送或利润调节的情形不得而知。

公司财务管理水平低下和内部控制制度不健全等问题如不能得到及时解决,将为后续持续经营埋下隐患。至于鑫铂铝业将来如何防范大股东和关联方占用资金,舒克财经将持续关注。

单一采购近七成

供应商曾发生特大爆炸事故

报告期内,鑫铂股份主营业务成本中直接材料的占比分别为85.95%、84.38%和 83.68%,其中,直接材料中最主要的原材料为铝棒。

采购铝棒主要采用“以销定产、以产定采”的模式,依据“公开市场铝锭价格+铝棒加工费”的方式取得定价。

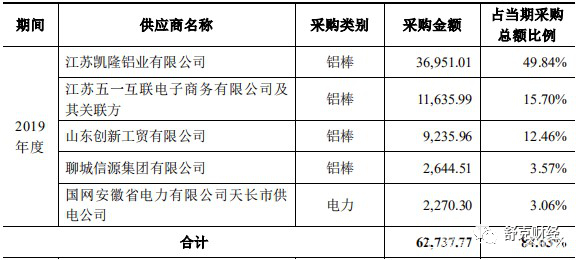

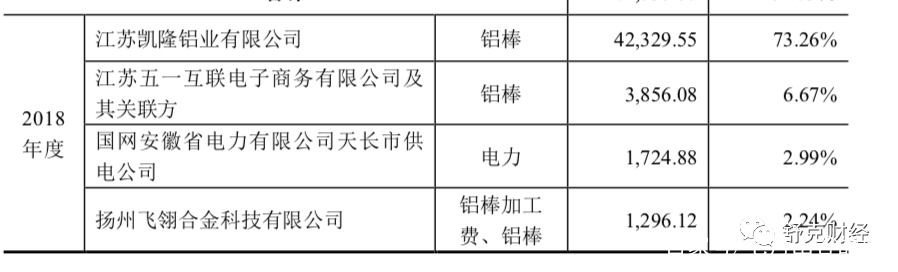

值得注意的是,报告期内,鑫铂股份向前五大供应商采购金额分别为4.22亿元、5.04亿元、6.27亿元,占当期采购总额比例分别为85.13%、87.22%和84.63%,采购集中度较高。

其中,2017年度-2019年度向江苏凯隆铝业有限公司的采购金额分别为3.45亿元、4.23亿元、3.70亿元,占当期采购总额高达69.57%、73.26%和49.84%。

也就是说,2017年单向凯隆铝业采购铝棒高达七成,虽然近两年占比逐渐降低,却也将近一半。

值得注意的是,2019年10月31日,江苏凯隆铝业有限公司在铸造铝棒的过程中发生爆炸导致4人死亡。引起政府高度重视并进行调查整改。

此次“事故”必然将对生产进度造成影响,至于对鑫铂铝业供应材料的影响犹未可知。

此外,供应商凯隆铝业曾于2016年9月20日因环评报批违规被常熟市支塘镇综合执法局处以10万元罚款。

由此可见,作为鑫铂股份重要供应商,凯龙铝业安全生产不达标、运营不规范、极易导致经营不善。

那么,凯隆铝业与鑫铂股份到底有何渊源?

是否存在未披露的隐秘关系?

对供应商风控体系从哪些方面进行明确?

鑫铂股份表示:“向江苏凯隆铝业采购占比较高,但不构成重大依赖”。

尽管如此,但不排除由于环保政策趋严、市场波动或供应商经营不善等原因导致原材料供应不及时或产品价格大幅波动,从而影响公司的整体采购。

高新技术企业资格认定存疑

此外,鑫铂股份所得税也是一大“看点”。

根据招股说明书披露的信息,公司于2016年获得安徽省科技厅、安徽省财政厅、安徽省国家税务局、安徽省地方税务局联合颁发的《高新技术企业证书》;

2016-2018年度享受国家高新技术企业所得税优惠政策,按15%的税率征收企业所得税。

2019年9月,鑫铂股份通过高新技术企业资格重新认定,有效期为三年,报告期内按15%税率缴纳企业所得税;子公司鑫发铝业自2017年被评为高新技术企业,报告期内按 15%税率缴纳企业所得税。

截至本招股说明书签署之日,鑫发铝业“高新技术企业”资质已到期,正在办理重新认定。

尽管从员工学历构成、岗位构成等硬性指标来看,并没有证据指向鑫铂股份不符合高新技术企业资质,但查阅招股书后发现,其并未具体对研发人员人数进行披露。

对此,鑫铂股份也在招股说明书中提示到:“如未来企业所得税优惠政策发生变化,或公司不再符合高新技术企业认定条件,公司的盈利水平将因此受到影响。”

文章、编辑|舒克财经

图源|网络(侵删)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。