业绩增长疲软、存货周转率创新低|富春染织IPO凶多吉少

【当下痛点】

现如今,富春染织所处的印染行业已经成为资金密集型行业,技术工艺研发投入、工厂自动化和智能化升级、环保设施改造、业务规模的扩张等均需大量的资金。

然而,奈何自己的资金需求基本依靠经营积累的自有资金来满足,不能满足公司快速发展对资金的需求,资金已经成为制约公司快速发展的重要瓶颈。

此次若上市成功,意味着富春染织将解决融资渠道单一这一大痛点,公司得以抓住未来行业的发展机遇,促进公司业务规模的不断扩大和可持续发展。

那么,问题重重的富春染织又将能否鱼跃龙门呢?

一、 引言

据了解,芜湖富春染织股份有限公司(以下简称“富春染织者”或者“公司”)的上市申请已获正式受理,本立科技此次上市将目标直接瞄准为上交所主板,并交由国元证券作为保荐机构及主承销商为其保驾护航。

据悉,富春染织是集丝、纱、线漂染加工,棉纱贸易,制线、织布、服装、袜子生产于一体的综合性企业,其中以色纱的研发、生产和销售为主要业务,作为公司最为核心的产品。

二、 相关疑问值得关注

(一)募集资金近半数用于补充流动资金,并未阐述具体用途

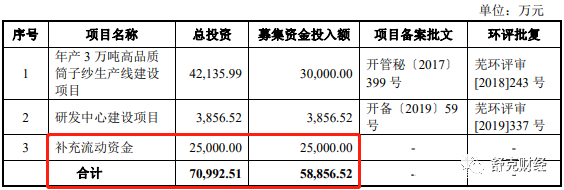

招股书显示,富春染织此次拟发行3120.00万股,且占发行后总股本的比例不低于 25%,募集资金将主要用于年产3万吨高品质筒子纱生产线建设项目、研发中心建设项目、以及补充营运资金。

来源:招股说明书

此次募集资金的总量为5.89亿元,然而当前富春染织的净资产为6.91亿元,公司当前的总资产量为11.88亿元。

2017年度、2018年度、2019年度及2020年1-6月,公司利息保障倍数分别为22.32倍、29.39倍、28.88倍及17.22倍,利息保障倍数相对较高,偿债压力较小。

公司管理层认为:公司整体财务状况和资产流动性相对稳定,经营性现金流量充裕,公司资信状况良好,具有较强的偿债能力。

然而,在经营性现金流充裕的情况下,此次上市募集资金中有2.50亿元作为公司日后发展的补充流动资金。

不难发现,募集资金总量中有近半数资金用于补充流动资金,没有明确的资金用途。

这无疑增加了对于想去了解公司现状的小编深度的怀疑,公司当真缺钱进行扩张?还是为了上市募资套现,割广大投资人的韭菜?

近半数资金用于补充流动资金,公司的流动资金压力有多大?

(二)多财务数据显示公司的经营不容乐观,营业收入与净利润增长疲软,呈现负增长

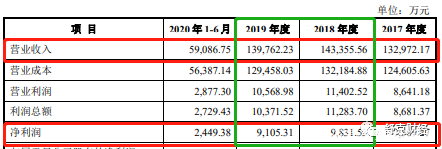

来源:招股书-主要财务指标

根据招股说明书所示,公司近三年来营业收入分别为13.30亿元、14.34亿元、以及13.98亿元,营业收入2019年较上年下滑2.51%;

净利润方面,近三年来分别为0.74亿元、0.98亿元、以及0.91亿元,同时净利润也呈现一定下滑趋势,下降了7.14%。

这是否意味着公司已然陷入了增长危机,并呈现一定的下滑趋势?

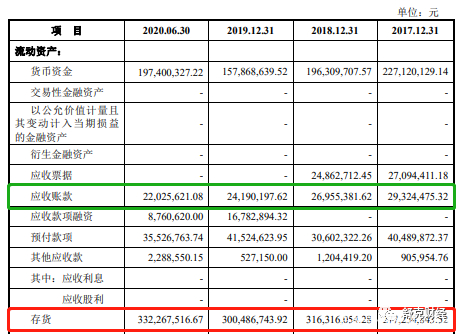

存货跌价风险加剧,存货周转率创新低

2017 年末、2018 年末、2019 年末及 2020 年 6 月末,公司存货账面价值分别为 27,725.48 万元、31,631.61 万元、30,048.67 万元及 33,226.75 万元,占流动资产的比例分别为 45.58%、52.49%、54.10%及 54.97%,不仅如此,存货周转率却在连年下滑。

存货周转率低说明存货周转速度慢,存货管理效率低。如果一个企业的存货周转率偏低,说明该企业可能发生了下列情况:存货周转太慢、存货过时、销售估计偏高、销售与存货之间无法保持平衡关系等。一般来讲,存货周转速度越慢,存货的占用水平越高,流动性越低,存货转换为现金或应收账款的速度越慢。因此,存货周转率降低会减小提高企业的变现能力。存货周转率指标的好坏反映企业存货管理水平的高低,它影响到企业的短期偿债能力,是整个企业管理的一项重要内容。

报告期内公司存货金额较大,若未来市场环境发生变化或竞争加剧,使得存货可变现净值低于成本,将对公司的盈利能力产生重大不利影响。

运营资金流动性危机

募集资金中有近半数资金用于补充流动资金,结合存货巨大的压力,以及应收账款难以收回的问题,公司运营资金压力的现状或成最直观的表现。

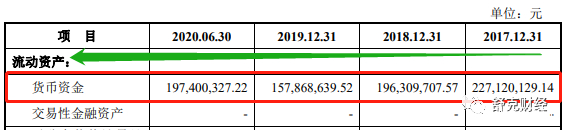

在总资产连年增长的当下,公司的货币资金却远不足三年前水平,2017-2019年呈现连续下滑的趋势。

又因为公司报告期内营运资金主要依靠自身经营积累及增资扩股解决,但目前公司业务处于快速增长期,业务规模不断扩大,营运资金需求量将不断增加,如果不能持续扩大融资规模,公司将面临较大的营运资金不足风险,进一步导致的则是资金断裂危机。财务风险的迅速增加,最终迎来的便是财务数据的进一步恶化。

(三)业绩增长乏力 行业危机成不争事实

纵观市场 下滑趋势明显

除去富春染织自身企业的账面问题,其所在的纺织印染行业也面临许多挑战。

在淘汰落后产能的趋势下,有企业因此退出市场,也有企业开始进行搬迁、重组、技改升级,中国整体印染产能继续维持下滑态势。

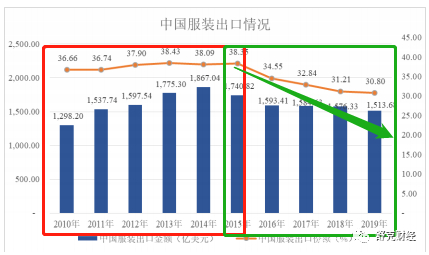

数据来源:世界贸易组织、海关总署请点

如上,2010-2015年,中国服装出口增速情况就已经连续维持增长乏力的状态,基本维持不动,然到2015年至今,出口瓶颈至增速下滑趋势彻底爆发,增速萎靡态势显现。

与此同时,受疫情影响,我国上半年的行业主要运行指标仍处于负增长区间。虽然国内经济活动正在逐步恢复,但对纺织品服装的消费愿望和需求的恢复尚需时日。同时,由于国外疫情仍未出现明显好转,我国印染产品出口形势仍然严峻。

市场竞争压力大 狼多肉少

目前我国印染行业市场竞争非常激烈,行业集中度很低,2018年规模以上印染企业达到1715家。完全竞争的市场格局带来的直接结果是行业整体毛利率偏低,且根据Wind数据显示,2015-2019年,我国印染行业毛利率从20.5%下降到15.3%,行业赚钱能力很差。并且,我国印染企业的市场化竞争较为充分、行业集中度较低。

公司主要从事色纱的研发、生产和销售,公司在细分行业的主要竞争对手相对分散,凭借着常年深耕市场形成的技术优势和良好的品牌影响力,公司处于相对领先的市场地位。

若公司未来在日趋激烈的市场竞争中,未能准确研判行业发展的市场动态及发展趋势,技术升级及业务模式创新不及时,新产品市场需求未达预期等,可能在日益激烈的市场竞争中面临因竞争优势减弱而导致经营业绩下降的风险。

如此市场态势之下,公司未来的发展又当何去何从?

(四)身处多元化市场,单一产品的依赖性却越来越强

公司专注于色纱的研发、生产和销售业务。行业产业链上游为胚纱、染料、助剂供应商等,下游主要为纺织品生产企业,下游行业的发展直接影响了公司印染服务的需求。

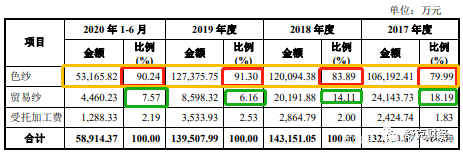

来源:招股书-主营业务收入的构成情况

报告期内公司的三大主要收入构成分别为色纱、贸易纱、以及委托加工费。色纱,作为公司的第一大收入支柱,由2017年的收入占比的79.99%一度上涨至2019年占比的91.30%,而贸易纱则由18.19%的销售占比被压缩至6.16%。

公司的收入构成越来越依赖单一产品的收入,如若主营产品在市场销售的过程中,受到一定的影响,对公司的经营现状将会造成巨大波折。

(五)因环保问题屡遭处罚,是否会成为上市障碍?

公司主要从事色纱的研发、生产和销售,在染整工序中的退浆、漂白、染色、皂洗等生产过程中会产生废水、废气、固体废弃物等污染性排放物,特别是废水的排放量较大,属于重污染行业。

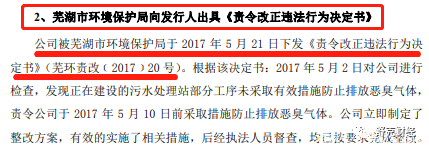

公司被芜湖市环境保护局于 2017 年 5 月 21 日下发《责令改正违法行为决定书》(芜环责改﹝2017﹞20 号)。根据该决定书:2017年5月2 日对公司进行检查,发现正在建设的污水处理站部分工序未采取有效措施防止排放恶臭气体,责令公司于 2017 年 5 月 10 日前采取措施防止排放恶臭气体。

值得一提的是,除了上述处罚之外,公司在2020年1月17日,芜湖市自然资源和规划局向发行人出具芜土执法〔2020〕 3号《行政处罚决定书》。发行人在未完善相关用地手续的情况下,擅自占用集体土地建设长江水净化处理项目的行为,违反了《中华人民共和国土地管理法》第二条、第四十三条、第四十四条的规定。责令公司退还非法占用的3,252平方米土地,没收非法占用土地上建筑物构筑物及其他设施,对于非法占用的3,252平方米土地处理罚款,罚款金额为每平方米15元,共计48,780元。

巧合的是,2017年发行人正在申报新三板挂牌上市,2020年正在向A股发起冲刺,在这么敏感的时间点屡次踩雷,先后因排污和非法占用土地遭受行政处罚,其法律法规意识让投资者担忧。

这是否会成为公司上市道路上的又一道坎儿,着实令人堪忧!

三、 综合而言

作为媒体的工作人员还是非常希望富春染织能在如此利好的资本市场之下如日中天,享受资本市场带来的红利,加宽公司的融资渠道,从而进一步发展,同时为广大投资人带来更多优质的企业,去陪伴投资成长。

但是,富春染织所呈现的是否是一份合格的“上市答卷”,想必早已一目了然。一方面营业收入与净利润增长的疲态已然显现,从整体行业来看,出口负增长,市场竞争导致盈利能力差,从自身来看,存货压力大,存货周转率创新低,上市募资用途所暴露出的公司运营资金压力山大,均体现了公司未来的增长严重乏力。另一方面,上市的关键节点,因环保问题屡屡受到行政处罚,或成为上市的又一大障碍!

文章、编辑|舒克财经

图源|网络(侵删)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。