艾郎科技产能利用率低,上市募资却仍为扩产

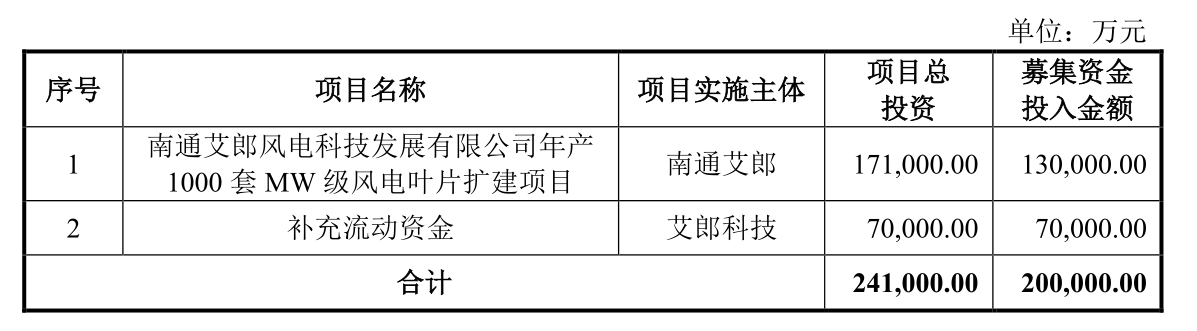

艾郎科技股份有限公司(以下简称“艾郎科技”)本次拟发行不超过6,853.55万股,且不低于总股数的10%,拟投入募集资金20亿元用于“南通艾郎风电科技发展有限公司年产1000套MW级风电叶片扩建项目”以及补充流动资金,其中有7亿元是用于补充流动资金。

一、经营活动现金流常年为负,资产负债率远高同行业上市公司

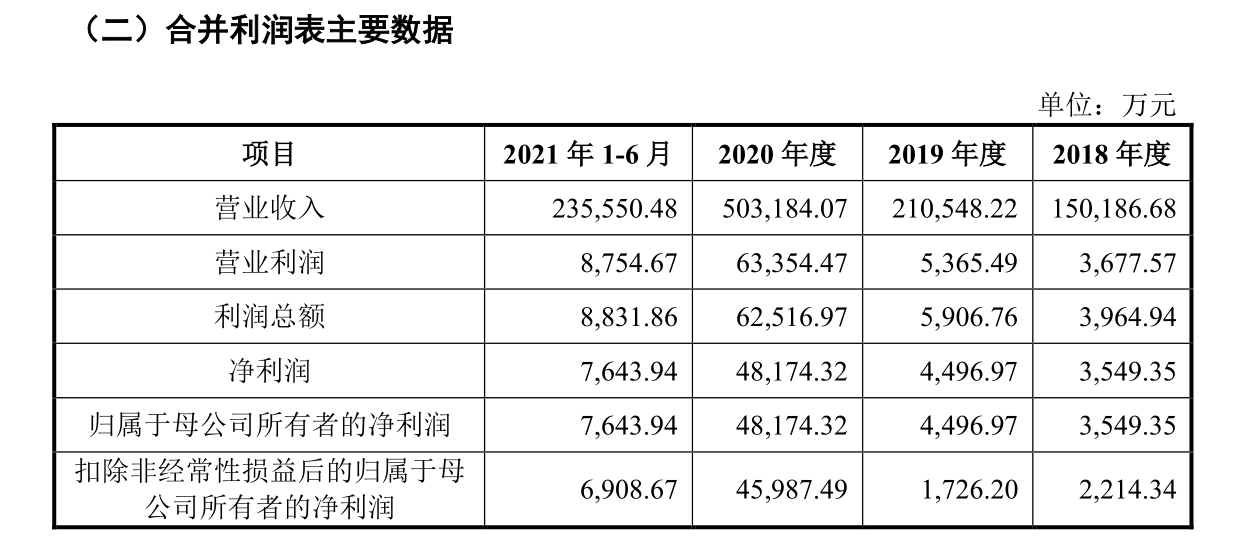

在公司报告期内(即2018年至2021年6月):

各期营业收入分别为150,186.68万元、210,548.22万元、503,184.07万元和235,550.48万元;

2019年营收增长40.19%,2020年营收增长138.99%;

各期净利润分别为:3,549.35万元、4,496.97万元、48,174.32万元和7,643.94万元,

2019年净利润同比增长26.7%,2020年净利润同比增长436.74%。

在2020年风电抢装潮影响下,公司营业收入增长138.99%,而净利润却增长了436.74%,净利润的增长幅度远超营业收入。

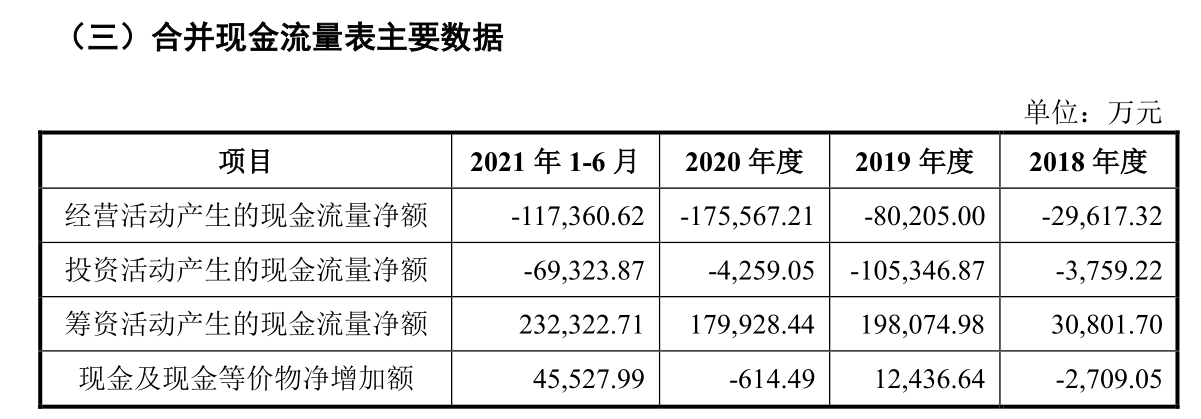

尽管业绩如此优异,公司2018-2020年度经营活动产生的现金流量净额却分别为-29,617.32万元、-80,205.00万元和-175,567.21万元,持续远低于当期净利润,且长期大额为负,不禁让人深思:公司所赚的利润都流向了哪里?

(数据来源:东方财富Choice数据)

在吃紧的现金流影响下,参考招股书中所列国内主要竞争对手中材科技(002080.SZ)和时代新材(600458.SH)财务数据,可以看出,公司的资产负债率远高同行业上市公司,且公司的流动比率在报告期内均小于1,财务状况不甚乐观。

二、实控人背负高额个人负债未清偿,与公司频发关联借款(交易)

艾郎科技控股股东、实际控制人为胡文龙、胡沛,二者为父子关系。截至招股说明书签署日,胡文龙、胡沛可支配的表决权比例为54.78%。胡文龙为公司董事长,胡沛为公司副董事长,且最近三年公司的董事长(或执行董事)一直由胡沛、胡文龙先后担任。

根据公司股东王林芳、郑珺菲、胡天亿与胡文龙、胡沛签署的《一致行动协议》,如果出现意见不统一或分歧时,双方应先行沟通协商,协商不成时应以胡文龙的意见作为一致行动的意见。

若实际控制人利用其对公司的实际控制权,对公司的经营决策、人事、财务等进行不当控制,可能给公司经营和中小股东的利益带来风险。

根据招股书披露,截至2021年11月4日,实际控制人未清偿外部债务本金为5,335.09万元,其中自然人借款本金为1,760万元,非金融企业借款本金为1,395.09万元,银行贷款本金为1,930万元,因保证担保形成的或有息负债为250万元,目前实际控制人不存在因个人负债而涉及诉讼或借贷纠纷。

虽然距离上述个人负债到期日尚有较长期间且实际控制人具有足够的偿债能力,但未来不排除上述债务存续期间或债务到期后实际控制人无法偿还债务而导致相关诉讼或股权纠纷的风险。

报告期内,艾郎科技关联方资金拆借较为频繁。2018年至2020年,胡文龙向公司借款金额分别为11.499亿元、7.071亿元和3.854亿元,金额巨大。

三、产能利用率不高却仍旧大规模扩产,上市募资欲为企业输血

艾郎科技本次募投项目为南通艾郎风电科技发展有限公司年产1000套MW级风电叶片扩建项目,投入金额为13亿元,补充流动资金7亿元。本次募集资金投资项目建成达产后,预计每年将新增MW级的风电叶片1000套的生产能力。

据招股书披露,报告期2018年-2021年6月,公司的各MW级叶片产量分别为1051套、1303套、2483套和773套,产能利用率分别为60.89%、65.05%、90.72%和68.29%。即使在2020年抢装潮的利好影响下,艾郎科技的最高产能利用率也仅为90.72%,并未满负荷,而其他报告期产能利用率均在60%左右,产能利用率较低。而本次募投项目南通艾郎年产1000套MW级风电叶片扩建存在未批先建的情形,即在未办理完毕环评批复的情况下提前建设该项目。

一方面,艾郎科技资产负债率高企,流动资金短缺,另一方面,公司产能未满负荷却仍旧募资扩建产能,同时公司欲募集7亿元用于补充流动资金,为公司经营输血。

若未来因市场环境发生重大变化,市场需求增速低于预期或公司市场开拓不力,募集资金投资项目将使得公司存在产能不可及时消化的风险。

四、大客户依赖严重,客户业绩下滑,国际贸易摩擦频繁恐影响公司业绩

随着电价补贴的逐渐下降与取消,风电场投资者投资意愿可能随之下降,包括风电叶片在内的风电设备行业景气度也将有所下滑,进而造成风电叶片市场规模缩小,出现盈利能力下降的风险。

公司下游客户为风电整机制造商,报告期内公司向前五大客户销售比例分别为97.01%、99.89%和93.67%。

在报告期内(2018-2021.6),对第一大客户维斯塔斯的销售收入占主营业务收入的比例分别为6.36%、35.18%、42.31%和51.94%,公司对第一大客户的依赖逐年上升,在2020年,第一大客户的占比已高达50%以上。

然而,从维斯塔斯所发布的2021年财报数据中来看,公司实现营收156亿欧元,不计特殊项目的息税前利润为4.61亿欧元,与2020年相比,下降了38.53%。

艾郎科技如此高度依赖单一客户,若未来境外客户业绩持续下滑,将对公司的生产经营产生较大影响。

近年来,美国贸易保护主义政策倾向愈发增强,对从我国进口的部分产品加征关税,以达到削弱中国产品价格竞争力并限制中国商品出口的目的;

2018年4月,美国政府宣布对从中国进口的风电设备加征10%关税;

2019年5月,美国政府宣布对中国进口的风机产品、相关部件及原材料加征关税税率由10%提高到25%。

公司在2018年、2019年、2020年的外销收入占比分别为22.59%、54.47%和47.57%,外销收入占比逐年上升。频繁的国际贸易摩擦,也为高度依赖境外销售的公司增加了经营的不确定性。

五、研发投入不足,企业发展后劲缺乏

艾郎科技在招股书中将“拥有独立研发能力”作为公司主要核心竞争优势,拥有独立自主的叶片研发的技术团队和先进的室内叶片综合测试平台,可以满足100级别海上和陆上风电叶片的研发及测试认证需求。同时,公司在叶片生产中所采用的真空灌注技术也备受业内整机厂商客户的认可。

通过多年的经验积累,公司的技术团队已经拥有了独立的叶片研发能力,同时通过与业内国际前列的整机商客户合作,根据客户需求,从材料、工艺、结构、质量等方面,全方位满足客户设定的标准,定制化生产与风力发电机组配套规格的叶片。

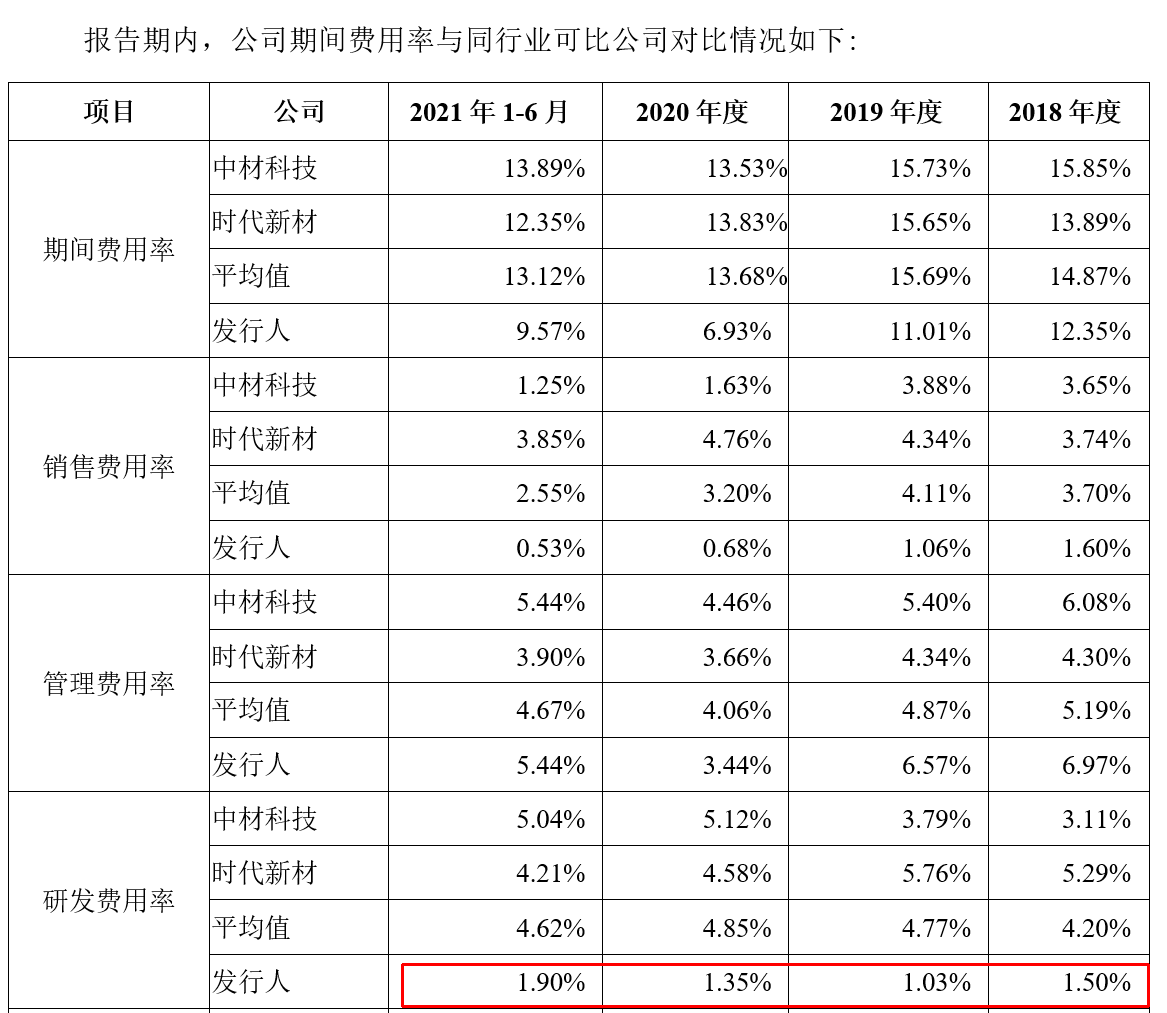

然而从公司研发费用及占比中分析,公司研发投入与行业竞争着存在较大差距。

根据招股说明书中数据,行业平均研发费用投入占比约在4.5%,而公司报告期内研发费用占比维持在1.5%左右的水平。

公司在招股书中披露,研发费用率整体低于同行业可比公司平均值,主要系业务结构差异导致:

报告期内,公司主营业务为叶片的生产及研发,研发费用为叶片相关研发费用;时代新材的研发费用除用于叶片外,还用于轨道交通、高分子材料、汽车;中材科技研发费用除用于叶片外,还用于玻璃纤维及锂电池隔膜相关产业。

在艾郎科技研发投入对比同行业上市公司水平明显偏低的情况下,公司披露自主研发的一系列核心技术是公司的核心竞争力和核心机密,公司存在部分非专利核心技术或工艺不受相关法律保护,但公司不能完全排除在生产经营过程中相关核心技术泄露、相关技术人员不慎泄密或者竞争对手采用非法手段获取本公司的核心技术等情形,进而导致公司核心技术泄密,对公司未来经营发展产生不良影响。

文章、编辑|舒克财经

图源|网络

(侵删)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。