智谱市值等于京东加百度,AI时代的估值锚点到底是什么?

摘要:回A引发大跌,撤退还是加注?

来源:朝阳资本论

作者:沙华

科技牛市的“赚钱效应”也掩盖不住争议了。

港股市场正在爆发历史性的估值观冲突。

智谱和MiniMax市值超6500亿港元和2200亿港元,其中智谱的市值接近京东(超3100亿港元)和百度(超3500亿港元)市值总和。

曾经互联网行业和传统行业的估值差距,出现在科技板块内部,投资者再次激烈争论起“什么更有价值”。

接下来,大模型双雄还将把这场争论带到A股。

5月29日,MiniMax启动A股IPO进程,而此前,智谱已经增聘科创板辅导机构,持续推进A股科创板上市准备工作。

消息传出的当天,“大模型双雄”股价双双大跌,智谱更是罕见地走出“一字断魂刀”行情,从暴涨超20%转跌,6月1日开盘后继续下挫。

大模型双雄为什么要回A?智谱市值超过传统科技巨头后,A股投资者还愿意为更高估值买单吗?

回A深意:争夺智能基础设施的“建筑资源”

今年初,智谱和MiniMax在港股分别融了43亿和55亿港元,目前账面尚不算缺钱。

不缺钱,为什么要回A?

最有可能的原因,回A是智能基础设施争夺战中的必选项。

回顾大模型公司的资本故事,在几年内快速变化,市场焦点已经从技术进步转向商业化未来。

2023年,中国AI公司被叫作“中国OpenAI”,没人知道值多少钱。2024年、2025年,行业迅速出清,“六小龙”杀出重围,但烧钱速度超出想象,全行业进入商业化大考之年,估值卡在“性感故事讲完了、商业故事没落地”的尴尬状态。

直到智谱和MiniMax在港股上市,全球资本首次给中国大模型资产一个确定的价格锚点。有了这个锚点,监管层和本土机构才算真正看清了这类资产的定价模型。

这也是两家AI新星先后回A的前提。

港股以国际资本为主,能够对标海外科技公司确定估值体系,这也是中国互联网公司早期去美股上市的目标。

经历了年初以来的暴涨后,大模型行业的估值已经进入新的瓶颈,市场也开始讨论未来该怎么估值。

半个月前,智谱创始人兼首席科学家唐杰深夜在X上发了一条很长的思考,放在资本市场里看,这段内容是AI产业化的路线图。

唐杰讲的核心词,叫Long-Horizon Tasks,长周期任务。

这是AI最可能先产生商业化穿透力的地方。长周期任务这条赛道,OpenAI在做,Anthropic在做,国内大模型公司也在做。

如果AI能够稳定长期干活,调用量(Token消耗规模)将加速放量。对此,智谱在3月发布的财报中提出了相关的增长公式,Token架构力(TAC)=调用量×智能质量×经济转化效率。

这是类似亚马逊云科技、阿里云的基础设施逻辑。因为能力越强,调用越多,调用越多,价格越稳。

然而,想要跑通这个正循环,回A股继续融资势在必行。

因为港股资金更多来自国际长线资本,而A股能对接国内算力基建、数据资源和政策红利。

这也是智谱急需的资源。

2026年2月GLM-5模型上线时,因算力不足导致服务不稳定,智谱公开致歉,算力依赖第三方供应。现在,智谱的发展瓶颈在算力,并不缺少客户需求,因此需要扩建算力基础设施。

于是,智谱目标直指科创板。

从历史经验看,A股科创板投资者对科技叙事有了更高的估值预期。

比如,对标英伟达,投资者给予寒武纪极高的估值溢价,“对标国际龙头→给予国产替代溢价→高估值兑现”的定价逻辑,已经形成。

因此,确定智谱估值的关键,也是找到全球对标。

看商业模式,智谱走的是类似Anthropic的路线。相较OpenAI侧重流量的逻辑,Anthropic更聚焦企业级市场的MaaS(模型即服务)模式,智谱也是如此,

2025年,智谱MaaS平台ARR(年度经常性收入)同比提升60倍,实现快速增长。

那么,对标Anthropic,资本市场如何给智谱定价?

MaaS模式下,TAC公式被证明

锚定Anthropic的定价逻辑,是港股市场更看好智谱的原因。

目前,智谱市值约6600亿港元,MiniMax约2200亿港元,相差超过4000亿港元。

然而,从收入规模看,智谱2025年营收7.24亿元,MiniMax营收7903.8万美元(约合5.69亿元人民币),并没有体量差距。

两家公司的市值分化为何如此剧烈?

因为资本市场对“商业能力边界”重新定价,看见了智谱商业模式的差异化。

中国大模型行业估值锚定的不是收入规模,而是重构企业内部工作链条的能力。

可以类比一下互联网行业。

互联网新世纪估值腾飞,发生在2010年代,因为这一阶段,行业开始以“互联网+”的形态渗透千行百业。

如今,AI最有想象力、最有价值的地方,就是像“互联网+”那样,让AI渗透到每一个客户的业务流程。

想要做到这一点,核心是产品能不能帮企业客户长期稳定地干活。

智谱更高的估值水平背后,就是回答了这个问题。

智谱GLM-5.1是第一个明确面向“长周期任务”的开源模型,能连续工作8小时,自主规划、执行、测试、纠错。AI竞争正在从“谁更会聊天”进入“谁更能办事”。

在此基础上,智谱走出了一条类似Anthropic的商业化路线,持续聚焦企业级MaaS服务,把模型当作基础设施,通过API服务收费。

这也是相比MiniMax,市场更看好智谱的原因。

MiniMax更偏向C端全球化,产品矩阵虽丰富,但企业级服务的比重和客单价都相对较低。

而从美国大模型行业来看,聚焦B端的MaaS模式已经证明了更强的商业化能力。

5月28日,Anthropic披露,其年化营收运行率(ARR)在5月初已突破470亿美元。同日,Anthropic宣布完成H轮融资,投后估值9650亿美元,超越竞争对手OpenAI今年3月的8520亿美元估值。

Anthropic的估值能从一年前的不足千亿美金飙到近万亿美金,背后是模型能做到多复杂的长周期任务,以及有多少企业愿意为这件事持续付费。

显然,模型干活能力很强,企业愿意付费。而同样发力MaaS模式的智谱,也展现出类似的市场需求增长特征。

2026年一季度,智谱API调用定价累计上调83%,调用量仍增长400%,截至3月ARR突破2.5亿美元,毛利润有望持续提升。

图:摩根大通估算

量价齐升,这个组合在SaaS甚至云基础设施历史上都是少有的现象,说明随着模型逐渐像人一样持续干活,Token消耗量增长是刚性的。

也正是B端商业化方面的刚性增长,让资本市场对大模型赛道刮目相看。

竞逐定价权,大模型下个十年的价值尺度

大模型行业新一轮重估已经开始了。

五月第二周,月之暗面完成约20亿美元新融资,阶跃星辰近25亿美元Pre-IPO融资。随后一周,DeepSeek的估值从100亿美元飙升至500亿美元以上。

资本市场继续押注大模型厂商,看未来谁掌握智能基础设施层,掌握下一个十年的产业链主导权。

这显然是参考互联网巨头,从概念泡沫到真正渗透各行各业的产业进程。

那么,什么样的公司配得上更高估值?

自Anthropic万亿估值这一刻起,B端的智能基础设施定位无疑是兵家必争。而以智能时代的基础设施逻辑看,定价权是决定因素。

类比云基础设施,定价权反映了大模型厂商在产业链中的核心地位和资源配置能力。

定价权强的企业,往往与客户建立了深厚的依赖关系,客户因转换成本高、品牌忠诚度高或对产品需求刚性,愿意接受企业提价。

智谱AI在GLM-5.1发布同期,对高阶代码与长程任务接口进行价格上调。涨价背后,智谱CEO张鹏也提到:“模型的定价权是由我们的技术实力以及长期趋势所带来的领先地位决定的。”

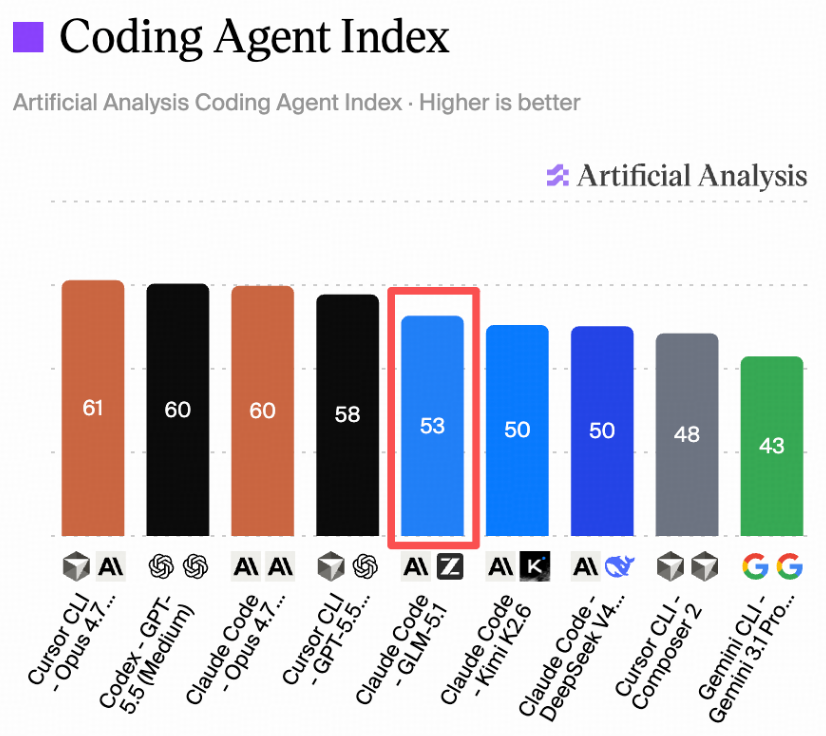

图源:Artificial Analysis,GLM-5.1(在Claude Code中运行)取得开源第一

传统云服务时代,定价权掌握在基础设施层手里,AWS、Azure、谷歌云攫取了产业链上最大块的利润。

到了AI时代,按Token计费的MaaS模式正在重新分配话语权。

理解了这一点,就能理解Anthropic接近万亿美元的估值。

市场定价的逻辑是判断谁能真正定义下一代生产力的标准。

如何判断?

未来,AI公司的商业价值可以被拆解为一个公式:智能上界×Token消耗规模。

智能上界决定核心竞争力,关乎模型能做到多复杂的长周期任务、能替代多高价值的人力劳动。

Token消耗规模决定规模体量,关乎有多少企业愿意把核心流程迁移到模型上。

两者共同决定了定价权。

智谱在GLM-5.1中实现的“持续工作8小时、自主完成工程级任务”,就是在拉升智能上界;同时,MaaS平台注册用户突破400万,ARR达到17亿元,覆盖全球218个国家和地区,就是在扩大Token消耗的规模。

如果两个变量还能继续提升,估值的天花板就会不断上移。

所以,智谱要去A股融资,进一步解决算力紧张的问题,让这个商业飞轮加速转动。

如果Anthropic和智谱的Token消耗量增速不骗人的话,互联网用二十年才完成的“+”进程,AI可能在十年内走完。

从港股认知重估,到A股本土资源对接,中国大模型正在加速建造下个十年的智能基础设施。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。